Инструменты анализа финансовых результатов ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Финансовые коэффициенты для оценки финансовых результатов

Для анализа финансовых результатов военно-строительной организации МО РФ представляется целесообразным рассчитать финансовые коэффициенты, изучив значения которых, можно будет сделать выводы о том, имеются ли у военно-строительной организации резервы увеличения прибыли и за счет чего может быть достигнуто улучшение финансовых результатов.

Коэффициенты разделяются на две группы:

для изучения эффективности затрат;

для изучения эффективности ресурсов.

Первая группа показателей направлена на изучение структуры Отчета о финансовых результатах военно-строительной организации, для этого строки

отчета преобразуются в "Отчет о прибылях и убытках", суть которого в том, что измеренные во втором, третьем или четвертом кварталах нарастающим итогом показатели уменьшаются на суммы предыдущего периода соответственно. Таким образом формируется чистый отчет о финансовых результатах, иллюстрирующий финансовые результаты именно анализируемого периода деятельности.

Оценка эффективности затрат позволяет определить удельную прибыль, полученную на единицу затрат. Поскольку анализируются различные виды затрат, появляется возможность определить направление оптимизации затрат военно-строительной организации. При проведении анализа на основе данных, полученных по системе "директ-костинг", можно рассчитать эффективность как переменных так и постоянных затрат. Для оценки эффективности затрат рассчитываются следующие показатели.

Эффективность условно-переменных затрат показывает, насколько изменится валовая прибыль при изменении условно-переменных затрат на 1 руб.

где:

Эперз - эффективность переменных затрат;

ВП - валовая прибыль;

3πep- переменные затраты.

Данный показатель можно преобразовать к виду:

где:

ВР - выручка от реализации нетто,

такое преобразование позволяет проанализировать выручку от реализации и определить какая максимальная доля выручки может быть использована на компенсацию условно-постоянных расходов.

Эффективность постоянных затрат иллюстрирует степень отдаления предприятия от точки безубыточности

где:

Эпостз - эффективность постоянных затрат;

ПОСНД - прибыль от основной деятельности;

Зпост - постоянные затраты.

Совокупная эффективность затрат показывает, сколько прибыли от основной деятельности приходится на 1 руб. текущих затрат:

где:

ЭЗ - эффективность всех затрат;

З - сумма переменных и постоянных затрат.

Эффективность продаж показывает долю прибыли от основной деятельности в выручке от реализации

где:

ЭПР - эффективность продаж;

ВР - выручка от реализации (без НДС).

Балансовая эффективность расходов показывает, какую балансовую прибыль получило предприятие, произведя все расходы

где:

ЭРБ - балансовая эффективность затрат;

БП - балансовая прибыль;

Р - все расходы военно-строительной организации в отчетном периоде.

Чистая эффективность расходов показывает, какую чистую прибыль получило предприятие, произведя все расходы

где:

ЭРЧ - чистая эффективность расходов;

П - чистая прибыль коммерческой фирмы.

Чистая эффективность деятельности показывает, сколько чистой прибыли содержится в выручке от реализации и доходах от прочей реализации:

где:

ЭдЧ - прибыльность всей деятельности;

Д -доходы от прочей реализации.

Точка безубыточности показывает, какую минимальную сумму предприятие должно получить при реализации продукции, чтобы компенсировать все свои затраты:

где:

ТБ - точка безубыточности.

Наглядно точка безубыточности представлена на рис. 1.5.

Абсолютное отклонение от точки безубыточности показывает, на сколько реальная выручка от реализации превосходит значение точки безубыточности

108

где:

Откл - отклонение предприятия от ТБ.

Запас прочности — отношение предыдущего показателя к выручке от реализации, показывающее, какую долю в выручке занимает доходная часть.

где:

ПР - запас прочности.

Производственный рычаг показывает, насколько эффективно предприятие занимается неосновной деятельностью

где:

РП - производственный рычаг.

На основании изучения результатов расчетов руководство военностроительной организации может сделать выводы об эффективности своей деятельности, а следовательно более грамотно формировать учетную политику. Так же как и в выборе вариантов учета по элементам учетной политики, у значений, полученных в результате расчетов, нет эталонных значений, поэтому мы рекомендуем не сравнивать военно-строительные организации между собой по этим показателям, а лишь оценивать динамику каждого показателя для отдельной военно-строительной организации.

В ходе оценки эффективности ресурсов финансовые результаты за определенный промежуток времени сопоставляются с различными статьями баланса в этом периоде. В ходе оценки эффективности ресурсов проводится два этапа исследования: оценка рентабельности и оценка оборачиваемости.

Рентабельность - показатель, характеризующий эффективность использования видов активов и видов пассивов. Анализ рентабельности

позволяет определить отдачу на каждый рубль, либо вложенный в какой-либо вид активов, либо привлеченный из какого либо источника. Для изучения рентабельности рассчитываются следующие показатели:

Общая рентабельность (рентабельность всех ресурсов) показывает, сколько чистой прибыли (чистый экономический эффект) приходится на рубль всего вложенного в предприятие капитала:

где:

РО - общая рентабельность;

ВБ - валюта баланса.

Таким образом, общая рентабельность показывает эффективность функционирования исследуемого предприятия.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала

где:

РСК - рентабельность собственного капитала;

СК - собственный капитал (раздел IV баланса предприятия).

Рентабельность необоротных активов характеризует эффективность использования необоротных активов и показывает, сколько чистой прибыли приходится на рубль необоротных активов

где:

Pha- рентабельность необоротных активов;

НА - необоротные активы (раздел I баланса предприятия).

Рентабельность оборотных активов характеризует эффективность использования оборотных активов и показывает, сколько чистой прибыли приходится на рубль оборотных активов

где:

РоА - рентабельность оборотных активов;

ОА - оборотные активы (сумма разделов II и III баланса предприятия).

После оценки рентабельности проводится расчет показателей оборачиваемости.

Оборачиваемость видов активов и пассивов коммерческой фирмы позволяет определить среднюю длительность процесса переработки и средние сроки привлечения заемных средств.

В ходе оценки оборачиваемости рассчитываются следующие показатели:

Фондоотдача (Ф), который показывает количество выручки, полученное на единицу стоимости необоротных активов.

где:

HAhπ- стоимость необоротных активов на начало периода;

НАКП - стоимость необоротных активов на конец периода.

Оборачиваемость оборотных активов исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных активов в днях) или количеством оборотов за отчетный период.

Оценка оборачиваемости включает:

оценку оборачиваемости оборотных активов;

оценку оборачиваемости краткосрочных пассивов;

анализ “чистого цикла”.

Для анализа оборачиваемости рассчитываются следующие показатели:

Оборачиваемость активов (ОА) показывает, сколько раз за период “обернулся” рассматриваемый вид актива (А).

где:

Ahπ- значение актива на начало периода;

АКП - значение актива на конец периода.

База для расчета оборачиваемости (числитель приведенной выше формулы) для каждого элемента текущих активов может быть разная: для дебиторской задолженности - выручка от реализации, для товаров -покупная стоимость реализованных товаров, для незавершенного производства и запасов - себестоимость реализованной продукции.

Период оборота активов (ПОА) показывает какова продолжительность одного оборота актива в днях (срок “бездействия”).

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств, составляет “затратный цикл” предприятия.

Период оборота предъявленных счетов (кредит поставщиков) и период оборота авансов и предоплат (кредит покупателей) рассчитываются по формулам, аналогичным периодам оборота активов. Период оборота прочих текущих пассивов определяется экспертным методом, исходя из частоты выплаты заработной платы и налогов. Сумма периодов оборота текущих пассивов составляет “кредитный цикл” предприятия.

Разность между “затратным циклом” и “кредитным циклом” составляет “чистый цикл”. “Чистый цикл” - важнейший показатель, характеризующий финансовую организацию основного производственного процесса. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты). Отрицательное значение “чистого цикла” может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.

По нашему мнению, анализ финансовых результатов может позволить военно-строительной организации вносить аргументированные коррективы в свою учетную политику, которые позволят получать наилучшие финансовые результаты. Также результаты анализа могут стать основой для пересмотра способов взаиморасчетов с заказчиками и бюджетом, то есть оптимизировать дебиторскую и кредиторскую задолженность. Все эти мероприятия в целом помогут оздоровить военно-строительные организации и позволят им принимать более активное участие в тендерах на право получения государственных заказов на строительство объектов.

Методика деления затрат на постоянные и переменные

В предложенных формулах фигурировали такие показатели, как затраты переменные и затраты постоянные. Подразумевается, что эти значения рассчитываются до расчета коэффициентов, но нигде до этого в работе не рассматривались способы разделения затрат на условно-постоянные и условнопеременные. В этой связи представляется целесообразным провести экспертный анализ состава затрат военно-строительной организации для составления перечня условно-переменных и условно-постоянных затрат.

Необходимо отметить, что во введенных в действие с 1 января 1994 года Типовых методических рекомендациях по планированию и учету себестоимости строительных работ, утвержденных Госстроем России 30 ноября 1993 года [122, с. 34], такая группировка затрат предусмотрена для строительных организаций. Однако, в данном документе подразделение затрат на постоянные и переменные предусмотрено лишь как один из возможных вариантов классификации затрат и носит сугубо рекомендательный характер. Ситуация не изменилась и с введением в действие Типовых методических рекомендаций по планированию и учету себестоимости строительных работ, утвержденных Минстроем России 4 декабря 1995 г.

Многими авторами вопрос о подразделении затрат на постоянные и переменные ставится в связи с тем, что в Плане счетов введенном с 1992 года предусмотрена возможность отнесения общехозяйственных расходов, аккумулированных на счете 26 непосредственно в дебет счета 46 "Реализация продукции (работ, услуг)"[99, с. 89].

Вот что пишет по этому поводу профессор Васин Ф. П.: "В соответствии с действующим Планом счетов и Инструкцией по его применению предусмотрено два варианта организации учета затрат на производство: традиционная система учета полных затрат (по всем статьям себестоимости) и система учета по сокращенной номенклатуре, без статьи "Общехозяйственные расходы". Последние являются условно-постоянными и относятся непосредственно на уменьшение прибыли от реализации продукции (т. е. на дебет счета 46 "Реализация продукции (работ, услуг)", минуя счет 20 "Основное производство").

Применение сокращенной номенклатуры упрощает нормирование затрат и контроль за их расходованием по местам возникновения и центрам ответственности. Калькуляция себестоимости изделий становится более обозримой, облегчает получение данных для расчета оптимизационных

альтернативных вариантов, необходимых для принятия управленческих решений [12, с. 129].

По мнению В. Ф. Палия, ныне действующий План счетов бухгалтерского учета содержит потенциальные возможности для применения широко используемых в странах с развитой рыночной экономикой методику учета, предполагающую разделение затрат на переменные (производственные) и постоянные (периодические, т. е. за отчетный период) [95, с. 32].

Однако, деление затрат на две указанные группы сопряжено с известными условностями и трудностями. Так, некоторые затраты являются полупеременными или полупостоянными. Например, это характерно для расходов на содержание и эксплуатацию оборудования и др. Поэтому такие расходы нередко называют условно-постоянными или условно-переменными. Переменные расходы изменяются в разной степени в сравнении с изменением объема производства. Они могут быть пропорциональными (изменяются в той же степени), прогрессивными (изменяются быстрее), дегрессивными и регрессивными (отстают менее или более), скачкообразными и т. п. Тем не менее, особенно в условиях рыночной экономики, данное деление имеет огромное, все возрастающее значение для анализов и прогнозов [92, с. 3].

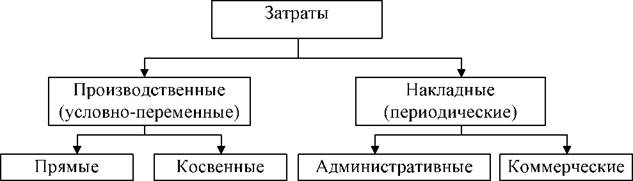

К производственным затратам, составляющим производственную себестоимость, в условиях обособления общих и коммерческих расходов, можно отнести следующие статьи расходов (рис. 2.2):

Рис. 2.2. Один из способов деления затрат на периодические

и условно-переменные

прямые материальные затраты, в том числе сырье и материалы за вычетом стоимости используемых отходов; топливо и энергия на технологические цели, покупные изделия и полуфабрикаты; производственные работы и услуги со стороны, стоимость износа инструментов и специальных приспособлений, другого производственного инвентаря;

прямые расходы по оплате труда с сопутствующими им отчислениями на государственное социальное страхование и обязательное медицинское страхование;

потери от брака;

производственные накладные расходы. В производственные накладные расходы входят: затраты на оплату труда производственного управленческого персонала, контролеров и других работников, выполняющих общепроизводственные функции; оплату сверхурочных работ, простоев и т. п.; социальные расходы и льготы для производственного персонала; расходы на охрану труда и технику безопасности; расходы на ремонт и эксплуатацию оборудования, производственных помещений; расходы на износ инструмента и инвентаря общего производственного назначения; расходы на отопление, освещение, водоснабжение, силовую энергию, используемые в производственных целях; амортизация производственных зданий, сооружений и оборудования; арендная плата и страховые выплаты за имущество, используемое в производственных целях; вспомогательные материалы общепроизводственного назначения и другие расходы, связанные с производством продукции (работ, услуг).

Периодические расходы подразделяют на административные и коммерческие (рис. 2.2). К ним относится существенная часть общей массы расходов на управление, обслуживание производства, сбыт продукции, которая зависит не от объема производства и продажи, а от организации

| производственно-коммерческой | деятельности, | деловой | политики |

| администрации, продолжительности отчетного | периода, | структуры | |

| организации и других факторов. В общие управленческие | и коммерческие | расходы, не | связанные |

непосредственно с производственным процессом и потому не включаемые в производственную себестоимость продукции (работ, услуг), входят следующие затраты предприятия:

административно-управленческие расходы; содержание

общехозяйственного персонала, не связанного с производственными процессами, включая отчисления на социальное и медицинское страхование, социальные льготы и пр.;

амортизационные отчисления, расходы на капитальный, текущий ремонт зданий, сооружений, оборудования, машин и приборов управленческого и общехозяйственного назначения;

арендная плата за конторские помещения и конторское оборудование, другие основные средства управленческого и общехозяйственного назначения, не предназначенные для использования в производстве;

содержание конторских помещений, включая расходы на освещение, отопление, уборку, охрану, транспортное обслуживание и связь;

расходы на получение, обработку и размножение управленческой и коммерческой информации;

расходы по сбыту и реализации продукции, включая транспортные расходы, комиссионные, расходы на рекламу, использование рынка и др.;

проценты по краткосрочным кредитам банка и другим краткосрочным займам;

расходы по имущественному и личному страхованию в сбытовой и управленческой деятельности;

другие общие управленческие, коммерческие и общехозяйственные расходы.

В бухгалтерском учете общие для предприятия управленческие и хозяйственные расходы учитываются на собирательном счете 26 "Общехозяйственные расходы". Расходы по сбыту и реализации продукции, другие коммерческие расходы собираются на счете 43 "Коммерческие расходы". По сути, на этих двух счетах обособленно учитываются периодические расходы предприятия, которые при данном методе учета отделяются от непосредственных производственных затрат. Эти последние отражают на счетах 20, 23, 25. Отделение расходов за период от производственных осуществляется не только путем их отражения на разных счетах бухгалтерского учета. Периодические расходы, собранные на счетах 26, 43, в конце каждого отчетного периода полностью (без подразделения по видам продукции) списывают на результаты реализации продукции (работ, услуг) за данный период. Бухгалтерская проводка: дебет счета 46, кредит счетов 26, 43 [98, с. 92].

Поскольку расходы за период представляют собой единый комплекс общеуправленческих, хозяйственных и коммерческих расходов, которые не включаются непосредственно в производственную себестоимость продукции, их целесообразно учитывать на одном счете, включив информацию, отражаемую на счете 43, в состав информации счета 26. При этом можно будет отказаться от использования счета 43 и более четко организовать аналитический учет периодических расходов по местам возникновения затрат и центрам ответственности. Аналитический учет этих расходов необходимо обобщать за каждый месяц и нарастающим итогом с начала года [67, с. 93-94].

Прямые производственные затраты изначально отражаются по дебету счетов 20 "Основное производство", 23 "Вспомогательные производства". Косвенные производственные затраты в текущем бухгалтерском учете собираются на счете 25 "Общепроизводственные расходы" и ежемесячно переносятся на счета 20, 23, на которых таким образом отражается информация

о затратах, включаемых в производственную себестоимость продукции (работ, услуг).

В связи с вышесказанным, наиболее простым способом деления затрат на условно-переменные и условно-постоянные является деление их по признаку "прямые - накладные", когда все прямые затраты относятся к условнопеременным, а все накладные - к условно-постоянным. Но зачастую такое деление дает неверное представление о структуре затрат военно-строительной организации, так как в число накладных включаются, например, расходы связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых при производстве строительных работ, хотя нормы расхода по инструментам устанавливаются в зависимости от объема производимых работ.

При проведении детального анализа перечня накладных расходов, относимых на себестоимость продукции, можно выделить и другие статьи расходов, которые во многом зависят не от временного интервала, а от объема производимых работ, то есть являются условно-переменными. К таким статьям в частности относятся:

затраты по перевозке работников к месту работы и обратно;

расходы по подготовке объектов строительства к сдаче и др.

С другой стороны не все прямые затраты могут быть причислены к условно-переменным. Например, сумма амортизации основных средств является постоянной во времени величиной и не зависит от объемов строительных работ. Поэтому, в целях более детальной структуризации расходов, представляется целесообразным проводить корректировку прямых и накладных расходов с целью уточнения сумм, подлежащих перераспределению и включению в состав условно-постоянных и условно-переменных расходов соответственно. В частности это можно сделать с помощью табл. 2.8.

В результате заполнения таблицы 2.8, можно рассчитать долю постоянных затрат в себестоимости военно-строительной организации, а также

определить сумму условно-переменных, уменьшив все затраты военностроительной организации за исследуемый период на сумму условнопостоянных.

Таким образом, после разделения затрат на условно-переменные и условно-постоянные можно провести расчет финансовых коэффициентов. Для руководства этот расчет имеет важное значение поскольку позволяет определить текущее финансовое положение военно-строительной организации и сделать выводы как о правильности выбора вариантов учета по элементам учетной политики, так и необходимости корректировки финансовых результатов для целей налогообложения. Методика формирования налогооблагаемой прибыли рассмотрена в следующем параграфе.

Таблица 2.8

Расчет суммы постоянных затрат военно-строительной организации

| № пп | Наименования показателей | Источник информации |

| 1 | Сумма накладных расходов | Журнал-ордер №10, строка 78 "Всего по счету 26" |

| 2 | Накладные расходы, не включаемые в состав постоянных затрат, всего в том числе: | Журнал-ордер №10 сумма строк 30, 37, 40, 41, 43, 44 по графе 28 |

| отчисления на социальные нужды от расходов на оплату труда рабочих, не занятых на строительных работах | ||

| износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых при производстве строительных работ | ||

| износ и расходы, связанные с ремонтом, содержание и разборкой временных (нетитульных) сооружений, приспособлений и устройств | ||

| расходы по благоустройству строительных площадок | ||

| расходы по подготовке объектов строительства к сдаче | ||

| затраты по перевозке работников к месту работы и обратно | ||

| 3 | Налог на пользователей автодорог | Расчеты по налогу, Главная книга, Журнал- ордер №10 |

| 4 | Износ основных средств | Оборот по кредиту счета 02 в корреспонденции со всеми счетами учета за исключением счета 26 |

| Итого постоянных затрат | = 1 - 2 - 3+4 |

2.4.

Еще по теме Инструменты анализа финансовых результатов ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ:

- Комплексный анализ финансовых результатов и КОРРЕКТИРОВКА БАЛАНСОВОЙ ПРИБЫЛИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- ГЛАВА 3. ПРАКТИЧЕСКАЯ АПРОБАЦИЯ МЕТОДОЛОГИИ АНАЛИЗА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ФАКТИЧЕСКИХ ДАННЫХ

- Порядок и условия формирования финансовых РЕЗУЛЬТАТОВ ВОЕННО-СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

- Методические основы анализа формирования и РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ

- ГЛАВА 2. МЕТОДОЛОГИЯ АНАЛИЗА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ МО РФ

- Прибыль - основной показатель результатов ДЕЯТЕЛЬНОСТИ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- Гордейко Сергей Васильевич. АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ГОСУДАРСТВЕННЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ (НА ПРИМЕРЕ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МИНИСТЕРСТВА ОБОРОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ). Диссертация на соискание ученой степени кандидата экономических наук. Москва - 1997, 1997

- ГЛАВА 1. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ В СОВРЕМЕННЫХ УСЛОВИЯХ

- Обоснование необходимости применения принципов СИСТЕМЫ "директ-костинг" в военностроительных организациях

- 3.1. Анализ возможностей улучшения финансовых РЕЗУЛЬТАТОВ ЗА СЧЕТ ВЫБОРА ВАРИАНТОВ УЧЕТА ПО элементам учетной политики

- Методика формирования налогооблагаемой ПРИБЫЛИ ПОДРЯДНОЙ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ МО РФ

- Результаты обобщенной методики моделирования и анализа свойств систем

- Характеристика строительного комплекса Министерства обороны Российской Федерации

- 2. Основные правила организации документооборота в организации (учреждении)

- 14.1. Виды и органы финансового контроля

- СОВРЕМЕННОЕ ТЕОРЕТИЧЕСКОЕ ОСМЫСЛЕНИЕ ПРАВОТВОРЧЕСТВА: ПРОБЛЕМЫ, РЕЗУЛЬТАТЫ, ЗАДАЧИ

- 2.3 Сущность финансово-бюджетного федерализма