3.1. Анализ возможностей улучшения финансовых РЕЗУЛЬТАТОВ ЗА СЧЕТ ВЫБОРА ВАРИАНТОВ УЧЕТА ПО элементам учетной политики

Для иллюстрации влияния элементов учетной политики на финансовые результаты рассмотрим деятельность УНР 869 в 1995 и 1996 годах. При этом будет показано, как выбор того или иного варианта учета по элементам учетной политики мог бы повлиять на финансовые результаты исследуемого УНР.

Вариант учета по себестоимости материалов

По оценке запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов рассмотрим ситуацию с использованием кирпича на строительстве нескольких объектов по одному УНР в целом.

По прогнозам специалистов товарных бирж 1995 года цена на кирпич в 1996 году должна была расти на 10% ежемесячно, поэтому руководством УНР 869 для снижения влияния инфляции на себестоимость и наиболее полной компенсации затрат приказом “Об учетной политике предприятия на 1996 год” был утвержден метод оценки производственных запасов по схеме “ЛИФО”. По итогам 1995 года были получены следующие результаты по объему затрат на кирпич (табл. 3.1).

Как видно из данных таблицы 3.1 полная себестоимость кирпича в 1995 г. при учете затрат по методу "ЛИФО" составила 13 266 000 тыс. руб. Это позволило военно-строительной организации частично компенсировать свои затраты и получить незначительную прибыль.

Для оценки правомерности выбора метода исчисления себестоимости по схеме “ЛИФО” необходимо сравнить полученный показатель себестоимости с показателем себестоимости, исчисленным по схеме “ФИФО”.

Таблица 3.1

Стоимость отпущенного в производство кирпича в 1995 г. при учете затрат по схеме “ЛИФО”

| Кол-во, тыс. шт. | Цена, руб./шт. | Сумма, тыс. руб. | |

| Остаток на начало года | 160 | 2 000 | 320 000 |

| Поступило за отчетный период всего | 4 000 | ||

| Поступление 1 | 270 | 2 200 | 594 000 |

| Поступление 2 | 350 | 2 400 | 840 000 |

| Поступление 3 | 190 | 2 600 | 494 000 |

| Поступление 4 | 280 | 2 800 | 784 000 |

| Поступление 5 | 450 | 3 000 | 1 350 000 |

| Поступление 6 | 610 | 3 200 | 1 952 000 |

| Поступление 7 | 420 | 3 400 | 1 428 000 |

| Поступление 8 | 490 | 3 600 | 1 764 000 |

| Поступление 9 | 280 | 3 800 | 1 064 000 |

| Поступление 10 | 120 | 4 000 | 480 000 |

| Поступление 11 | 300 | 4 200 | 1 260 000 |

| Поступление 12 | 240 | 4 400 | 1 056 000 |

| Поступило с учетом остатка, всего | 4 160 | 13 386 000 | |

| Отпущено в производство по схеме "ЛИФО" | 3 920 | 12 890 000 | |

| Остаток на конец отчетного периода по схеме "ЛИФО" | 240 | 496 000 | |

| Отпущено в производство по схеме "ФИФО" | 3 920 | 12 330 000 | |

| Остаток на конец отчетного периода по схеме "ФИФО" | 240 | 1 056 000 |

Данные табл.

3.1 свидетельствуют, что полная себестоимость кирпича, израсходованного на производство, могла быть снижена на12 890 000 - 12 330 000 = 560 000 (тыс. руб.),

или на 4,3% от фактического уровня. То есть при выборе более рационального варианта учета по данному элементу учетной политики финансовые результаты могли быть улучшены на 560 000 тыс. руб.

Проведенный анализ инфляции показал также, что при существующем на начало 1995 г. запасе кирпича, а также при планируемом его расходе на строительство объектов необходимо было выбирать вариант учета по схеме “ФИФО”.

Если же предприятие работает рентабельно и преследует цель снижения налогооблагаемой прибыли, то для него более предпочтительным является метод "ЛИФО".

Вариант учета и погашения МБП

В ситуации, когда основным критерием выбора того или иного варианта учета является снижение себестоимости строительной продукции необходимо выбирать такой вариант учета и погашения МБП, при котором затраты на их приобретение будут минимальными в пересчете на квартал.

Рассмотрим ситуацию (табл. 3.3), при которой на начало 1996 года на балансе УНР 869 числилось МБП на сумму 120 000 тыс. руб. Причем в течение I квартала 1996 г. дополнительно поступило на сумму 15 000 тыс. руб., а выбыло в производство - на сумму 60 000 тыс. руб.

В соответствии с учетной политикой износ на МБП начислялся в размере 100% при передаче "малоценки" со склада в эксплуатацию. Поэтому УНР относит на себестоимость продукции в I квартале 60 000 тыс. руб.

При выборе варианта учета и погашения стоимости малоценных и быстроизнашивающихся предметов, при котором при передаче со склада в производство списывается 50% первоначальной стоимости, а затем по мере расхода часть остаточной стоимости относится на затраты УНР, в I квартале себестоимость строительных работ снизится на 30 000 тыс. руб., которые будут более или менее равномерно распределены во II, III и IV кварталах.

Таблица 3.3

Движение МБП по месяцам первого квартала 1996 года в УНР 869

| Кол-во, | Стоимость, | Сумма, | |

| ед. изм. | тыс. руб. | тыс. руб. |

| Остаток на начало года | 500 | 240 | 120 000 |

| Поступило за первый квартал всего | 69 | 15 000 | |

| Январь | |||

| Поступление 1 | 10 | 320 | 3 200 |

| Поступление 2 | 12 | 120 | 1 440 |

| Поступление 3 | 2 | 340 | 680 |

| Февраль | |||

| Поступление 4 | 4 | 190 | 760 |

| Поступление 5 | 11 | 110 | 1 210 |

| Март | |||

| Поступление 6 | 10 | 275 | 2 750 |

| Поступление 7 | 8 | 320 | 2 560 |

| Поступление 8 | 12 | 200 | 2 400 |

| Поступило с учетом остатка | 569 | 135 000 | |

| Передано в производство всего | 220 | 60 000 | |

| Январь | |||

| Передача 1 | 19 | 200 | 3 800 |

| Передача 2 | 28 | 230 | 6 440 |

| Передача 3 | 20 | 155 | 3 100 |

| Передача 4 | 24 | 270 | 6 480 |

| Февраль | |||

| Передача 5 | 29 | 320 | 9 280 |

| Передача 6 | 26 | 290 | 7 540 |

| Март | |||

| Передача 7 | 28 | 430 | 12 040 |

| Передача 8 | 22 | 220 | 4 840 |

| Передача 9 | 24 | 270 | 6 480 |

| Остаток на конец отчетного периода | 349 | 75 000 |

Если предположить, что объем передачи со склада в производство во IIIV кварталах останется на уровне I квартала, расход по кварталам будет стабильным, а в течение года поступит такое количество МБП, что остаток на конец года будет приблизительно равен остатку на начало года, можно спрогнозировать снижение себестоимости за счет выбора того или иного варианта учета и списания МБП.

При варианте стопроцентного списания себестоимости при передаче со склада в производство на затраты в течение года будет отнесено

60 000 * 4 = 240 000 тыс. руб.

При варианте пятидесятипроцентного списания себестоимости при передаче со склада в производство и последующего поквартального равномерного списания на затраты в течение года будет отнесено

30 000 + 30 000 + 10 000 + 30 000 +10 000 + 10 000 + 30 000 +

+ 10 000 +10 000 + 10 000 = 180 000 тыс. руб.

Таким образом, при выборе второго варианта УНР могло улучшить свои финансовые результаты на 60 000 тыс. руб.

Необходимо отметить, что при долгосрочном планировании разница в себестоимости за счет выбора первого или второго варианта учета и погашения стоимости МБП практически равна нулю, поэтому выбор варианта учета необходимо проводить не более чем на год с последующим пересмотром учетной политики для выбора наилучшего варианта именно на следующий год.

Выбор порядка начисления амортизации по нематериальным активам

Срок полезного использования нематериальных активов может быть установлен с таким расчетом, чтобы минимизировать суммы, которые будут отнесены на себестоимость в течение одного года. Строительство не является отраслью высоких технологий. Нематериальные активы в основном представляют собой права пользования земельными участками, на которых ведется строительство, поэтому для каждого строительного объекта срок пользования нематериальными активами можно определить как время строительства данного объекта.

Как правило УНР ведет строительство нескольких объектов сразу, поэтому сумму амортизации в целом, например, по УНР 869 можно рассчитать с помощью таблицы 3.4.

Как видно по данным этой таблицы, величина амортизации в первый год использования нематериальных активов, исчисленная по данным каждого объекта равна 248 571 тыс. руб. Такой подход целесообразно применять, когда

каждый объект выполняется по индивидуальному заказу. Если на все объекты заказчик один, например, Министерство обороны РФ, то может быть применена система средних.

При этом ежегодная сумма амортизации исчисляется как частное от деления суммарной первоначальной стоимости нематериальных активов и среднего срока строительства по УНР в целом.Таблица 3.4

Стоимость нематериальных активов по объектам строительства

УНР 869 в 1996 году

| Первоначальная стоимость нематериальных активов, тыс. руб. | Срок строительства, лет | Г одовая сумма амортизации, тыс. руб. | |

| Объект 1 | 130 000 | 3 | 43 333 |

| Объект 2 | 80 000 | 5 | 16 000 |

| Объект 3 | 170 000 | 4 | 42 500 |

| Объект 4 | 95 000 | 3 | 31 667 |

| Объект 5 | 68 000 | 2 | 34 000 |

| Объект 6 | 190 000 | 4 | 47 500 |

| Объект 7 | 235 000 | 7 | 33 571 |

| Итого | 968 000 | 248 571 |

Средний срок строительства по УНР в целом:

где:

Ccc- средний срок строительства.

В этом случае ежегодная сумма амортизации будет равна

где:

- средняя сумма амортизации, выплачиваемая в течение среднего

- средняя сумма амортизации, выплачиваемая в течение среднего

срока строительства по всем объектам.

В результате выбора более рационального варианта начисления амортизации по нематериальным активам УНР 869 могла бы сократить свои затраты в 1996 году на

248 571 - 242 000 = 6 571 (млн.

руб.).Так как строительство - это процесс, протяженный по времени, необходимо оценить суммы, выплачиваемые по каждому варианту, с учетом ценности денег во времени и оценить дисконтированную сумму амортизации. В современных условиях за норму дисконта можно взять ставку начисления процентов в Сберегательном банке РФ - 25% годовых.

График начисления амортизации по варианту, представленному в табл. 3.4, а также по варианту расчета средней суммы амортизации, приведен в табл. 3.5.

Таблица 3.5

Ежегодный график начисления амортизации по УНР 869 на 7 лет, млн. руб.

| Год | По варианту таблицы 3.4 | По методу средней | ||

| В ценах 1996 года | с учетом дисконтирования | В ценах 1996 года | с учетом дисконтирования | |

| 1 | 248 571 | 248 571 | 242 000 | 242 000 |

| 2 | 248 571 | 310 714 | 242 000 | 302 500 |

| 3 | 214 571 | 335 268 | 242 000 | 378 125 |

| 4 | 139 571 | 272 600 | 242 000 | 472 656 |

| 5 | 49 571 | 121 024 | 0 | |

| 6 | 33 571 | 102 452 | 0 | |

| 7 | 33 571 | 128 065 | 0 | |

| Итого | 968 000 | 1 518 694 | 968 000 | 1 395 281 |

Как следует из данных табл. 3.5 в долгосрочном периоде более выгодным для самого УНР является начисление амортизации на нематериальные активы по методу средней, так как наряду с возмещением полной стоимости нематериальных активов, руководство УНР получает два преимущества:

дисконтированная сумма амортизации ниже чем по первому варианту, что в настоящее время при недостатке финансирования позволяет экономить ресурсы заказчика;

затраты осуществляются в более короткий срок, поэтому появляется возможность для маневрирования ресурсами.

Таким образом, военно-строительной организации необходимо выбирать разумный вариант учета и погашения стоимости нематериальных активов, руководствуясь прежде всего целью снижения затрат на строительство объекта.

Вариант формирования резервов предстоящих расходов и платежей

В целях формирования более рациональной затратной политики, направленной, как уже неоднократно отмечалось, на снижение себестоимости и повышение конкурентоспособности строительной продукции в УНР 869 приказом "Об учетной политике предприятия на 1996 год" были созданы следующие фонды:

на предстоящую оплату отпусков работников;

на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год;

выплату премий за ввод объектов в эксплуатацию;

возведение временных (титульных) зданий и сооружений;

покрытие предвиденных потерь.

Создание этих фондов привело к увеличению стоимости строительных работ в целом за год на 142 000 тыс. руб. (табл. 3.6), поэтому необходимо проанализировать экономическую целесообразность создания этих фондов.

Таблица 3.6 План включения в себестоимость резервов предстоящих расходов и платежей

УНР 869 в 1996 году

| Квартал | отпуска | выслуга лет | за ввод объектов | на титульные | предвид. потери | Всего за квартал |

| I | 10 000 | 2 500 | 12 000 | 5 000 | 6 000 | 35 500 |

| II | 10 000 | 2 500 | 12 000 | 5 000 | 6 000 | 35 500 |

| III | 10 000 | 2 500 | 12 000 | 5 000 | 6 000 | 35 500 |

| IV | 10 000 | 2 500 | 12 000 | 5 000 | 6 000 | 35 500 |

| Год | 40 000 | 10 000 | 48 000 | 20 000 | 24 000 | 142 000 |

Из данных таблицы 3.6 можно заключить, что существует возможность сокращения по двум статьям отчислений: на возведение временных (титульных) зданий и сооружений, а также на покрытие предвиденных потерь.

В частности, сокращение отчислений на возведение временных зданий и сооружений возможно за счет более детального анализа расположения строительных объектов. В ходе анализа необходимо ответить на два вопроса:

1. Если два или более объектов расположены в непосредственной близости друг от друга, нельзя ли часть временных сооружений перевести в совместное пользование и таким образом избежать дублирования возведения вспомогательных построек?

2. Какие из предвиденных потерь можно избежать?

Объекты УНР 869 расположены достаточно далеко друг от друга, поэтому в 1996 году нет возможности сократить суммы отчислений на возведение временных построек. Но по отчислениям на предвиденные расходы можно предложить вариант их уменьшения.

Например, если выплачивается премия за ввод объекта в эксплуатацию, то на будущий год за счет уменьшения выплат из этого резерва можно сформировать резерв на гарантийный ремонт введенных в эксплуатацию зданий и сооружений. Это позволит как сократить себестоимость строительных работ за счет уменьшения суммы отчислений, так и повысить материальную заинтересованность работников в конечном результате своей деятельности.

Таким образом, минимальная сумма, на которую можно сократить себестоимость, - это сумма отчислений на гарантийный ремонт введенных в эксплуатацию объектов. Сокращение этой статьи позволило бы уменьшить себестоимость строительных работ УНР 869 в 1996 году на 24 000 тыс. руб.

Вариант учета ремонта производственных основных средств

При выборе того или иного варианта учета затрат на ремонт производственных основных фондов руководство военно-строительной организации должно руководствоваться принципом минимизации затрат в единицу времени. Для этого необходимо иметь четкий, как минимум годовой, план ремонта указанных фондов. Наличие такого плана позволить понять и оценить объем затрат, которые необходимо включить в сметную стоимость для последующего расходования на ремонт. Также наличие плана позволить спланировать график включения затрат на ремонт в смету.

Таблица 3.7

Плановая стоимость ремонта производственных основных фондов

УНР 869 на 1996 год

| Вид основных фондов | Сумма, тыс. руб. |

| Кран башенный КБ 420 | 142 500 |

| Самосвал КАМАЗ 51750 | 46 000 |

| Самосвал КрАЗ 1298 | 31 500 |

| Бетономешалка | 3 000 |

| ЗИЛ-130 борт | 20 000 |

| Самосвал ЗИЛ 155 | 26 000 |

| Автокран ЗИЛ 135 | 33 000 |

| Автобус ПАЗ 677 | 18 000 |

| Всего | 320 000 |

Как уже отмечалось выше, денежные средства имеют временную ценность, поэтому при планировании затрат на ремонт необходимо проводить дисконтирование сумм для приведения их к текущему периоду.

Рассмотрим пример. УНР 869 составило план затрат на ремонт производственных основных фондов на 1996 год. Общий объем затрат составляет 500 000 тыс. руб. Причем составлена следующая смета ремонта (табл. 3.7).

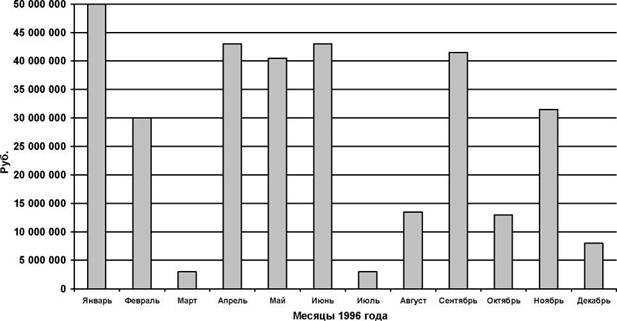

Разбивка итоговых сумм по месяцам приведена на рис. 3.1.

Разбивка по наименованиям основных средств и по месяцам приведена в

Приложении №14.

Рис. 3.1. График осуществления затрат на ремонт производственных основных средств УНР 869 в 1996 году (без учета дисконтирования)

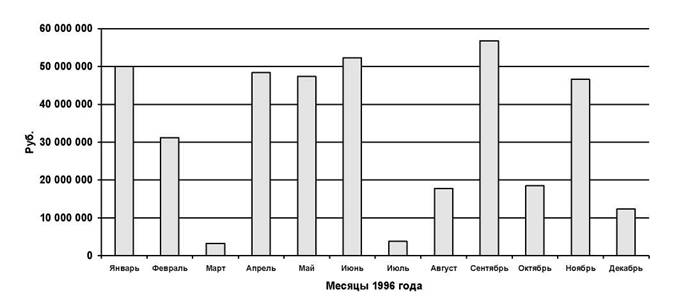

При реализации такого графика с учетом дисконтирования (рис. 3.2) за год сумма составит 388 312 тыс. руб., то есть в месяц отчисления должны составить

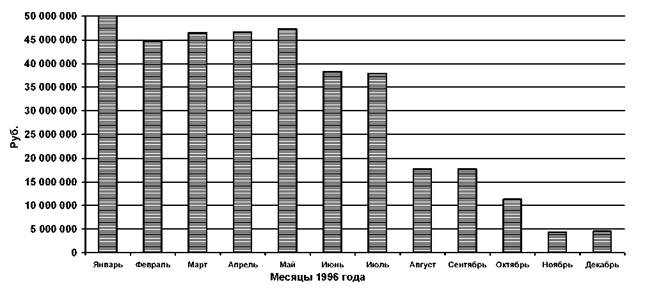

При оптимизации сметы с учетом дисконтирования она может быть изменена с таким учетом, что суммы, направленные на ремонт того или иного вида основных средств останутся неизменными, но общая дисконтированная сумма затрат снизится. C учетом этих требований формируется новый график затрат (рис. 3.3), позволяющий сэкономить средства.

Рис. 3.2. График затрат на ремонт производственных основных средств УНР 869 в 1996 году (с учетом дисконтирования)

Рис. 3.3. Оптимизированный график ремонта производственных основных средств УНР 869 в 1996 году (с учетом дисконтирования)

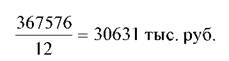

С использованием оптимизации годовая дисконтированная сумма затрат на ремонт составит 367 576 тыс. руб. или в пересчете на месяц

В результате оптимизации годовая экономия составляет

388312 - 367576 = 20736 тыс. руб.

Таким образом, рациональное использование политики распределения затрат на ремонт производственных основных средств за счет использования одной из трех схем учета, рассмотренных в первой главе, позволяет достигнуть существенной экономии затрат и улучшения финансовых результатов.

Вариант группировки и списания затрат на производство

Существующие два варианта списания затрат на производство позволяют при соблюдении определенных условий минимизировать текущие затраты. Одним из условий является доля периодических (условно-постоянных) затрат в себестоимости. Методика расчета доли условно-постоянных затрат в себестоимости приведена в главе 2. Если доля периодических затрат не превышает определенного порогового значения, то имеет смысл использовать второй вариант группировки (списание периодических расходов единовременно в конце года), если доля периодических затрат превышает пороговое значение, то необходимо использовать равномерное списание периодических затрат в течение года.

Пороговое значение доли периодических затрат зависит от многих факторов, в частности от:

нормы дисконта;

эффективности затрат;

доли постоянных затрат в себестоимости;

ставки налога на прибыль;

сезонности и др.

При выборе варианта списания затрат на будущий год необходимо основываться на значениях факторов текущего года. В частности, при норме дисконта 4% в месяц, доле периодических затрат в себестоимости 15%, норме эффективности затрат 17%, ставке налога на прибыль 35% целесообразно использовать вариант ежемесячного списания периодических затрат. Пороговым значением доли периодических затрат является 6%, если

руководству военно-строительной организации удастся снизить долю периодических затрат ниже порогового значения, то имеет смысл перейти к единовременному списанию периодических затрат в конце года.

Вариант распределения накладных расходов

Как уже отмечалось в главе 2, правильное распределение накладных расходов всего УНР по объектам строительства позволяет повысить рентабельность всего УНР и позволяет более четко сформировать финансовые результаты. Наиболее приемлемым для военно-строительной организации является распределение накладных расходов пропорционально прямым затратам. Доказательством этому служат расчеты, приведенные в Приложении №10.

На основании этих расчетов можно заключить, что посредством выбора того или иного варианта распределения накладных расходов можно существенно влиять на рентабельность каждого объекта строительства, а, следовательно, и маневрировать на рынке строительных заказов.

Вариант определения выручки от реализации продукции

Варианты определения выручки от реализации продукции "по отгрузке" и "по оплате" в строительной отрасли имеют специфику. Эта специфика обусловлена различием понятий "отгрузка" в общем ("торговом") смысле и в "строительном" смысле. По нашему мнению, понятие "отгрузка" в "строительном" смысле представляет собой завершение определенного этапа строительства и фиксируется подписанием акта приемки-сдачи работ между подрядной организацией и заказчиком.

При таком понимании понятия "отгрузка" руководство военностроительной организации может определять какой вариант учета выручки использовать при осуществлении деятельности: первый или второй.

Вариант определения выручки определяется по совокупности договоров.

Если большинство договоров предусматривает предоплату строительных этапов, то необходимо выбрать вариант "по отгрузке", если большинство договоров предусматривает оплату после подписания акта приемки-сдачи, то необходимо выбрать вариант "по оплате". Такой подход позволяет военностроительной организации получить фактическую отсрочку по уплате налогов, то есть "кредитоваться" за счет бюджета.

Рассмотрим пример. УНР 869 заключило несколько договоров на строительные работы на 1996 год (табл. 3.8).

Таблица 3.8

Суммы договоров на строительные работы на 1996 год по УНР 869

| Объекты строительства | Сметная стоимость, тыс. руб. | Вариант[3] |

| 1 | 950000 | 1 |

| 2 | 500000 | 2 |

| 3 | 180000 | 1 |

| 4 | 120000 | 1 |

| 5 | 800000 | 2 |

| Итого по предоплате | 1250000 | |

| Итого при подписании акта | 1300000 |

Бол?шая сумма приходится на договора, оформленные с условием оплаты после подписания акта приемки-передачи по этапу, поэтому более целесообразно выбрать вариант определения выручки "по оплате", потому что в противном случае придется платить налоги с еще не полученных сумм выручки.

Вариант учета финансовых результатов при выполнении долгосрочных договоров

Как уже отмечалось, строительство - это протяженный во времени процесс, поэтому выбор того или иного варианта учета самих финансовых

результатов может оказать на них самое непосредственное влияние. Наиболее рациональным представляется вариант, при котором военно-строительная организация искусственно отдаляет дату получения дохода, то есть, использует вариант учета "Доход по стоимости объекта строительства".

Это позволяет помимо прямого дохода от реализации строительной продукции получить процентный доход при размещении свободных денежных средств в банке, а также повысить маневренность средств за счет перераспределения между объектами строительства.

Рассмотрим пример. УНР 869 ведет строительство объекта, процесс строительства включает шесть этапов. Проектная длительность каждого этапа составляет один год. В табл. 3.9 приведен график финансовых потоков по объекту.

Таблица 3.9

Ежегодный график финансовых потоков по объекту

при поэтапном учете доходов

| Год | Приход | Расход | Доход | Налоги | Чистый доход | Процент | Совокупный доход |

| 1 | 120 000 | 100 000 | 20 000 | 7 000 | 13 000 | 13 000 | |

| 2 | 100 000 | 90 000 | 10 000 | 3 500 | 6 500 | 5 200 | 11 700 |

| 3 | 130 000 | 125 000 | 5 000 | 1 750 | 3 250 | 2 600 | 5 850 |

| 4 | 110 000 | 105 000 | 5 000 | 1 750 | 3 250 | 1 300 | 4 550 |

| 5 | 120 000 | 110 000 | 10 000 | 3 500 | 6 500 | 1 300 | 7 800 |

| 6 | 100 000 | 90 000 | 10 000 | 3 500 | 6 500 | 2 600 | 9 100 |

| Итого | 680 000 | 620 000 | 60 000 | 21 000 | 39 000 | 13 000 | 52 000 |

При учете доходов по завершении строительства всего объекта график финансовых потоков изменится (табл. 3.10).

Таблица 3.10

Ежегодный график финансовых потоков по объекту

при учете доходов по завершении строительства

| Приход | Расход | Доход | Налог | Чистый доход | Процент | Совокупный доход | |

| Год 1 | 120 000 | 100 000 | 20 000 | 20 000 | 13 000 | ||

| Год 2 | 100 000 | 90 000 | 10 000 | 10 000 | 8 000 | 14 500 | |

| Год 3 | 130 000 | 125 000 | 5 000 | 5 000 | 4 000 | 7 250 | |

| Год 4 | 110 000 | 105 000 | 5 000 | 5 000 | 2 000 | 5 250 | |

| Год 5 | 120 000 | 110 000 | 10 000 | 10 000 | 2 000 | 8 500 | |

| Год 6 | 100 000 | 90 000 | 10 000 | 10 000 | 4 000 | 10 500 | |

| Итого | 680 000 | 620 000 | 60 000 | 21 000 | 39 000 | 20 000 | 59 000 |

Таким образом, в рассматриваемом примере улучшение финансовых результатов УНР 869 за шесть лет составило

59 000 - 52 000 = 7 000 (тыс. руб.),

что составляет около 12% дохода, или в среднем за год

Это позволяет направить освобожденные средства, например, на материальное стимулирование работников. Даже несмотря на незначительность суммы в рассматриваемом примере имеется выигрыш, в реальных условиях выигрыш может быть как больше, так и меньше расчетного.

Вариант формирования резервов по сомнительным долгам

Резервы по сомнительным долгам увеличивают стоимость строительства, поэтому к их формированию необходимо подходить осторожно и не пытаться максимально увеличить себестоимость.

Если сразу по нескольким объектам заказчиком выступает одна и та же организация (например, МО РФ), то имеет смысл увеличить сумму резервирования, если заказчики разные, то сумма резервирования может быть уменьшена. Для обоснования суммы резерва можно пользоваться методикой расчета нормативов по кредитам Центрального банка РФ (Приложение №15). Согласно этих нормативов, размер риска на одного заемщика (в нашем случае на одного заказчика) не должен превышать определенной величины, которая для строительных организаций, по нашему мнению, не должна превышать 35%, то есть объем заказов от одного заказчика может составлять не более одной трети от суммы всех заказов, полученных подрядной строительной организацией. Размер риска определяется совокупной суммой заказов в подписанных договорах на строительство. В случае превышения заранее рассчитанной величины резерв по сомнительным долгам возрастает. Например, УНР 869 заключило договора с тремя разными организациями на строительство трех объектов сроком на пять лет. Сметная стоимость по объектам составила:

объект 1 - 300 000 тыс. руб.;

объект 2 - 500 000 тыс. руб.;

объект 3 - 350 000 тыс. руб.

При поэтапном строительстве затраты в пересчете на год составят:

объект 1 - 300 000 / 5 = 60 000 (тыс. руб.);

объект 2 - 500 000 / 5 = 100 000 (тыс. руб.);

объект 3 - 350 000 / 5 = 70 000 (тыс. руб.).

В этом случае сумма резерва может составлять 100 000 тыс. руб., что составляет ежегодную максимальную сумму риска на одного заказчика. То есть, формирование резерва увеличит стоимость каждого объекта на

Если заказчиком, например, по первому и третьему объектам выступает одна и та же организация, то сумма резерва должна быть увеличена до

60000 + 70000 =130000 тыс. руб.

Это приведет к увеличению затрат на

Таким образом, улучшения финансовых результатов за счет снижения затрат на создание резервов по сомнительным долгам можно добиться за счет повышения диверсификации заказчиков. В частности, по рассмотренному примеру экономия могла бы составить

(57% - 43%) * (60000 + 100000 + 70000) = 3 220 тыс. руб.

Но в реальности ввиду низкой конкурентоспособности подрядных строительных организаций МО РФ на гражданском рынке строительства, зачастую каждое управление начальника работ получает заказы от одного и того же заказчика.

Вариант оценки задолженности по полученным кредитам и займам

Получение коммерческого кредита всегда сопряжено с его последующим обслуживанием. Работа по кредитам составляет кредитную историю военностроительной организации. Поэтому необходимо очень тщательно исполнять обязательства по кредитам. В этой связи начисление и уплата процентов являются важными элементами финансовых результатов. Если начисление

процентов будет произведено несвоевременно, есть вероятность, что проценты будут выплачиваться из чистой прибыли, то есть военно-строительная организация сначала уплатит налоги, а затем еще и проценты. Рассмотрим пример. УНР 869 получило кредит в размере 500 000 тыс. руб. на пополнение оборотных средств сроком на 6 месяцев под 54% годовых с ежемесячной выплатой процентов.

Проценты за первый месяц пользования составили

500 000 * 4,5% = 22 500 тыс. руб.,

а за три месяца -

22 500 * 3 = 67 500 тыс. руб.

Выручка от реализации составила 1 208 000 тыс. руб., а затраты - 1 108 000 тыс. руб. Балансовая прибыль отчетного периода составила 100 000 тыс. руб. В результате несвоевременного учета процентов с балансовой прибыли был уплачен налог - 35 000 тыс. руб.

Оставшейся в распоряжении УНР 869 чистой прибыли - 65 000 тыс. руб. оказалось недостаточно для обслуживания кредита. То есть УНР получило убытки в размере

67 500 - 65 000 = 2 500 тыс. руб.

Если бы проценты были отнесены на затраты, то балансовая прибыль составила бы

100 000 - 67 500 = 32 500 тыс. руб.

Тогда чистая прибыль составила бы

32 500 * 65% = 21 125 тыс. руб.

Таким образом, выигрыш в финансовых результатах составил бы

21 125 + 2 500 = 23 625 тыс. руб.

В целом, рациональный и обоснованный с точки зрения улучшения финансовых результатов выбор вариантов учета мог бы привести к увеличению прибыли военно-строительной организации на

592000+60000+6571+24000+20736+1167+3220+23625=731319 тыс. руб.

В результате проведенных расчетов можно сделать важный вывод о том, что, во-первых, выбор того или иного варианта учета по элементам учетной политики может дать ощутимое улучшение финансовых результатов, во- вторых, выбор варианта должен производиться не по желанию руководства, а после проведения расчетов и оценки последствий.

3.2.

Еще по теме 3.1. Анализ возможностей улучшения финансовых РЕЗУЛЬТАТОВ ЗА СЧЕТ ВЫБОРА ВАРИАНТОВ УЧЕТА ПО элементам учетной политики:

- Инструменты анализа финансовых результатов ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- Методические основы анализа формирования и РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ

- Комплексный анализ финансовых результатов и КОРРЕКТИРОВКА БАЛАНСОВОЙ ПРИБЫЛИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- ГЛАВА 2. МЕТОДОЛОГИЯ АНАЛИЗА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ МО РФ

- Построение учетной системы организациикак важнейшая задача бухгалтерского учета

- ГЛАВА 3. ПРАКТИЧЕСКАЯ АПРОБАЦИЯ МЕТОДОЛОГИИ АНАЛИЗА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ФАКТИЧЕСКИХ ДАННЫХ

- Гордейко Сергей Васильевич. АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ГОСУДАРСТВЕННЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ (НА ПРИМЕРЕ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МИНИСТЕРСТВА ОБОРОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ). Диссертация на соискание ученой степени кандидата экономических наук. Москва - 1997, 1997

- Порядок и условия формирования финансовых РЕЗУЛЬТАТОВ ВОЕННО-СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

- ГЛАВА 1. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ В СОВРЕМЕННЫХ УСЛОВИЯХ

- Результаты обобщенной методики моделирования и анализа свойств систем

- Основные направления улучшения социально-экономического положения моноотраслевого города

- Формирование требований и создание концепций автоматизированной системы учета

- § 4.2. ЭЛЕМЕНТЫ УСТРОЙСТВА.

- Вопрос 1. Виды первичной учетной документации по личному составу

- § 4.4. ГЕОМЕТРИЧЕСКИЕ ЭЛЕМЕНТЫ ОСЕВОЙ РЕШЁТКИ ЛОПАСТЕЙ И УГЛЫ ПОТОКА.