Прибыль - основной показатель результатов ДЕЯТЕЛЬНОСТИ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Решение задач по достижению высоких финансовых результатов в деятельности строительно-монтажных организаций МО РФ, управление процессами их формирования требует понимания объективных основ этих экономических процессов, ясного представления об экономической природе прибыли, как явлении экономической жизни и показателе результатов деятельности военно-строительных организаций.

Без этого невозможны качественное проведение анализа финансовых результатов, поиск резервов роста прибыли и повышения рентабельности деятельности этих организаций, выработка обоснованных рекомендаций для эффективного управления.В силу действия феномена редкости (ограниченности всех видов ресурсов) производство без некоторых издержек вообще невозможно. Дело в том, что для удовлетворения всех наличных потребностей ресурсов никогда не бывает достаточно. В силу этого обстоятельства любое решение о производстве чего-либо вызывает необходимость отказа от использования тех же ресурсов для производства каких-то иных вещей. Таким образом все издержки представляют собой альтернативные издержки. Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли.

Но это утверждение - лишь первый шаг. Помимо крайне общего утверждения, что производство "всегда чего-то стоит", было бы крайне полезно

более точно знать, сколько именно стоит производство того или иного товара при данных обстоятельствах. Между тем вопрос "сколько?" имеет подчас несколько ответов, так как само понятие издержек имеет несколько значений [23, с. 210].

В число альтернативных издержек, с которыми сталкиваются организации, входят выплаты рабочим, инвесторам, а также владельцам природных ресурсов: все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения.

В число альтернативных издержек военно-строительных организаций входят также платежи, причитающиеся другим поставщикам в качестве компенсации за поставки промежуточных изделий (комплектующих частей и полуфабрикатов) и деловых услуг. Эти издержки можно классифицировать множеством способов. Мы начнём с установления различий между явными и неявными издержками [19, с. 120]. В разных источниках явные издержки также называются внешними издержками [70, с. 46], а неявные - внутренними [70, с. 44], скрытыми [79, с. 56], вмененными [31, 77, 133, 146] или имплицитными (от английского implicit - подразумеваемый, внутренне присущий) [33, с. 105].Явные издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалование менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и многое другое.

Как бы ни был этот перечень длинен, все-таки явными издержками не исчерпываются все виды альтернативных издержек, которые несет военностроительная организация в процессе строительства. Существуют также неявные издержки, которые наиболее характерны для частных предприятий. К

их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящимися в собственности фирмы как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и потому остаются недополученными (в денежной форме). Так, если владелец мелкой фирмы работает наряду с наёмными рабочими этой фирмы, не получая при этом жалованья, то он, очевидно, тем самым отказывается от возможности получать жалованье, работая где-либо в другом месте. В качестве еще одного примера можно привести следующую ситуацию: предприятие использует принадлежащее ему здание, никому ничего за это не платя (экономически тем самым реализуя своё право собственности), однако при этом оно отказывается от имеющейся у него возможности получения денежных платежей за сдачу этого здания кому-либо в аренду.

Обычно фирмы не отражают имплицитные издержки своей бухгалтерской отчетности, но от этого они не становятся менее реальными.Установление различий между явными и имплицитными издержками необходимо для понимания того, что, собственно, понимается под прибылью, составляющей основную цель деятельности любой фирмы. Экономисты в отличие от бухгалтеров используют термин "прибыль" для обозначения разности между совокупным доходом фирмы и всеми её издержками, включая как явные, так и неявные. Для того, чтобы отделить это значение от возможных других толкований, многие авторы называют эту разность чистой экономической прибылью.

Следует отличать чистую экономическую прибыль от двух других значений термина "прибыль": бухгалтерской прибыли и нормальной прибыли.

Бухгалтерская прибыль (финансовая прибыль) представляет собой разность между валовым доходом (выручкой) фирмы и ее явными издержками. На практике, как правило, руководитель сталкивается именно с этим видом прибыли.

Соотношение между бухгалтерской прибылью и чистой экономической прибылью выглядит следующим образом:

Чистая экономическая _ Бухгалтерская Имплицитные

прибыль прибыль издержки

Нормальная прибыль - это прибыль, равная вмененным издержкам, вложенным в дело владельцем фирмы. Например, вложив в дело 1 млн. руб., он получает прибыль 7%. Если в это время процентная ставка составляет также 7%, то полученная прибыль будет нормальной, отражая вмененные издержки, связанные с возможностью вложения 1 млн. руб. в банк [135, с. 221]. Хотя эта прибыль, кроме всего прочего, является "нормальной" в том смысле, что владельцы фирмы при нормальной ситуации получили бы эти денежные средства, вложив капитал в какое угодно иное предприятие, она не является "прибылью" в сугубо экономическом смысле этого слова. Во избежание недоразумений в литературе часто отдаётся предпочтение терминам "нормальный доход на капитал" или "альтернативные издержки капитала", а не термину "нормальная прибыль".

В таблице 1.7 на примере малого частного предприятия проиллюстрированы такие понятия, как чистая экономическая прибыль, балансовая прибыль и нормальная прибыль.Как явствует из примера, фирма получила совокупный доход 600 млн. руб. Явные денежные издержки (заработная плата наёмных работников и стоимость приобретённых сырья и материалов) составили 400 млн. руб. Остаток в сумме 200 млн. руб. составил бухгалтерскую прибыль. Очевидно, что в остаток явных денежных издержек не вошли все альтернативные издержки фирмы. Х и Y для того, чтобы создать свою фирму, оба ушли с работы, где получали весьма высокие должностные оклады. Их прежний совокупный доход, составлявший ежегодно 130 млн. руб., указан в табл. 1.7 в качестве скрытых издержек производства. К разряду неявных издержек отнесены также 20 млн. руб. недополученного дохода, который учредители могли бы получить, инвестировав 200 млн. руб. в какое-либо предприятие, не имеющее отношения

к их фирме. Эти 20 млн. руб. представляют собой альтернативные издержки капитала, вложенного в фирму - нормальную прибыль, необходимую для того, чтобы привлечь капитал именно сюда, а не для какого-либо альтернативного проекта. Когда из совокупного дохода вычитаются явные денежные и имплицитные издержки (включая нормальную прибыль), в распоряжении фирмы остается чистая экономическая прибыль, составляющая 50 млн. руб.

Таблица 1.7

Структура формирования чистой экономической прибыли Совокупный доход: 600 млн. руб.

За вычетом следующих (денежных) издержек:

Заработной платы и жалования 300 млн. руб.

Стоимости сырья и материалов___________________________ 100 млн. руб.

Бухгалтерская прибыль: 200 млн. руб.

За вычетом следующих неявных издержек:

Недополучено оклада Х: 65 млн. руб.

Недополучено оклада Y: 65 млн. руб.

Альтернативных издержек:________________________________ 20 млн. руб.

Чистая экономическая прибыль: 50 млн. руб.

Деление издержек на явные и вмененные - один из возможных, но далеко не единственный способ классификации издержек.

Ещё один метод классификации издержек основывается на учете временных горизонтов, на протяжении которых принимаются те или иные производственные решения.Для того, чтобы обеспечить выпуск продукции, предприятие осуществляет целый спектр разного рода затрат. Объемы выпуска продукции изменяются в зависимости от изменения объемов этих затрат. Объемы некоторых видов затрат поддаются весьма быстрой корректировке, другие же требуют большего времени. Что касается затрат, корректировка и регулирование которых требует относительно большего времени, то без нарушения общности, можно считать, что именно они определяют размеры фирмы, параметры её производственных мощностей, то есть физические размеры производственных структур и производительный потенциал

машинного парка фирмы. Затраты такого рода относятся к категории постоянных затрат. Издержки, сопряженные с обеспечением постоянных затрат, носят название постоянных издержек (FC, от англ. fixed cost) [70, с. 42].

Помимо постоянных затрат предприятия несут также переменные затраты, которые могут быть быстро и без особых трудностей подвергнуты изменению в рамках предприятия заданного размера по мере того, как изменяется объем выпуска продукции. Сырье, энергия, оплата труда - вот примеры переменных издержек большинства организаций. От конкретной ситуации зависит, какие затраты являются постоянными, а какие переменными. Затраты, являющиеся для одних фирм переменными, вполне могут для других фирм относиться к категории постоянных. Издержки, связанные с обеспечением переменных затрат, называются переменными издержками (VC, от англ. variable cost) [70, 42].

В сумме постоянные и переменные издержки составляют общие, или валовые, издержки производства (TC, от англ. total cost):

TC = FC + VC.

Различие между переменными и постоянными затратами является основой для разграничения двух временных горизонтов: краткосрочными временными интервалами и долгосрочными временными интервалами. Краткосрочным является такой временной интервал, на протяжении которого невозможно изменить размеры производственного предприятия, принадлежащего фирме, т.

е. количество постоянных затрат, осуществляемых этой фирмой. На протяжении краткосрочного временного интервала изменения в объёмах выпуска продукции могут проистекать исключительно от изменений объёмов переменных затрат. Что же касается долгосрочного временного интервала, то он представляет собой отрезок времени, достаточный для того, чтобы смогли измениться и объёмы постоянных затрат.Деление издержек на постоянные и переменные имеет важное значение для анализа деятельности предприятия, в частности для принятия решения о

закрытии или об объявлении банкротства в случае убыточной деятельности предприятия, а также для определения критического объема производства, т. е. такого объема, при котором все явные издержки будут покрываться выручкой от реализации. Поэтому в работе предложена методика разделения всех затрат военно-строительной организации на постоянные и переменные, которая рассмотрена в главе 2.

Но просто покрыть издержки производства выручкой от реализации предприятию недостаточно, необходимо также получить прибыль, поскольку именно прибыль по своей сущности - цель деятельности любой фирмы. Сущность прибыли наиболее полно выражается в ее функциях. В отечественной литературе нет единого мнения по вопросу о функциях прибыли; в разных источниках насчитывается от двух до шести функций [27, 59, 72 и др.]. Большинство экономистов выделяют три функции, наиболее соответствующие природе прибыли. Это функции обобщающего оценочного показателя деятельности, воспроизводственная и стимулирующая функции.

В первой функции прибыль характеризует результат деятельности хозяйствующего субъекта. Это связано с тем, что прибыль представляет итог этой деятельности, который зависит от уровня себестоимости, качества и количества выпускаемой продукции, производительности труда, степени использования производственных фондов, организации управления, материально-технического снабжения и т.д., а главное от того, насколько эта продукция удовлетворяет потребности потребителя, то есть имеет ли она спрос. Величина прибыли складывается под воздействием многих факторов и отражает практически все стороны деятельности хозяйствующего субъекта.

Необходимо однако подчеркнуть противоречивость прибыли как обобщающего показателя деятельности. Как отечественная, так и зарубежная практика показывает, что рост прибыли может являться не только следствием эффективной экономической деятельности. Он может быть достигнут за счет

монопольного положения производителя (рост цен), отступления от стандартов, ухудшения качества продукции и т. п.

Реализация оценочной функции прибыли вызывает возникновение отношений по поводу определения экономической эффективности хозяйственной деятельности осуществляемой на принципах экономического (коммерческого, хозяйственного) расчета. Они выражаются экономической категорией рентабельности. Рентабельность в общем виде выступает как доходность, прибыльность. То есть получение прибыли уже позволяет, по критерию хозяйствования на принципах экономического расчета, говорить об эффективности организации и осуществления хозяйственной деятельности. Однако масса прибыли еще не позволяет в достаточной мере оценить, исходя из величины вложенных и затраченных на это средств, насколько эффективно осуществляется деятельность предприятия. Поэтому другой формой реализации этих отношений служат относительные показатели рентабельности - как отношения полученной прибыли к авансированным и затраченным на производство продукции средствам.

Наряду с оценочной функцией прибыль выполняет функцию стимулирования. Стимулирующая функция прибыли проявляется не только в направлении части ее на экономическое стимулирование, а связано со всем процессом формирования, распределения и использования прибыли. При этом прибыль служит как бы "узлом" взаимоувязки интересов общества, предприятия и отдельных работников.

Заинтересованность в росте прибыли означает, следовательно, заинтересованность в комплексном использовании всех направлений и методов улучшения результатов хозяйственной деятельности, снижения издержек производства, экономии живого и овеществленного труда, в более полной мобилизации внутренних резервов. Кроме того, она заинтересовывает не просто в производстве продукции с как можно меньшими индивидуальными затратами, а той продукции, которая удовлетворяет потребности в ней

общества, имеет спрос. То есть, чем более эффективна хозяйственная деятельность, тем большей является прибыль и, следовательно, тем больше средств имеется для финансирования расширенного воспроизводства, социального развития и материального поощрения участников хозяйственной деятельности. Воздействие прибыли на производство усиливается тем, что вся система стоимостных экономических рычагов так или иначе оказывает стимулирующее воздействие на производство через прибыль.

Еще одной функцией прибыли является воспроизводственная функция, в которой она выступает как один из основных источников ресурсов расширенного воспроизводства. Раскрытие экономической природы прибыли, объективных общеэкономических закономерностей и предпосылок ее образования и существования необходимо, но недостаточно для понимания механизма формирования прибыли военно-строительных организаций в современных условиях.

Механизм формирования прибыли является одной из составляющих хозяйственного механизма, действующего в обществе на определенном историческом этапе его развития. Хозяйственный механизм определяет условия функционирования хозяйствующих субъектов в обществе и, таким образом, условия и общий порядок формирования финансовых результатов их деятельности.

Исходя из вышеизложенного, понятие прибыли как финансового результата деятельности выражает определенную форму реализации экономических отношений по поводу образования, распределения и использования в денежной форме части стоимости прибавочного продукта, сложившихся на определенном этапе развития общества, в определенной экономической системе, и реализующихся через созданный в ней хозяйственный механизм.

Такой подход позволяет, с точки зрения теории, разграничить понятие прибыли как экономической категории и финансового результата деятельности хозяйствующего субъекта.

С точки зрения управления и, в первую очередь, такой его функции как анализ финансово-хозяйственной деятельности, такое разграничение понятия прибыли позволяет ясно представлять не только объективные основы протекания процессов формирования прибыли, но и конкретную форму их организации, не только определить факторы, оказывающие влияние на процесс формирования финансовых результатов, но и границы их управляемости, позволяет выделить среди них зависящие и не зависящие от хозяйствующего субъекта, производственные и непроизводственные и т. п. Из понимания финансовых результатов, как динамичного, изменяющегося явления, зависящего от хозяйственного механизма, следует и практическая необходимость учитывать изменение способов определения прибыли, для обеспечения сопоставимости финансовых результатов в различные периоды времени.

Прибыль как финансовый результат выступает в следующих основных видах: валовой прибыли, налогооблагаемой прибыли и чистой прибыли.

При этом, под формированием финансовых результатов в работе понимается определенная последовательность (алгоритм, методика), конечной целью которой является определение значения показателя балансовой (валовой) прибыли (убытка) и ее частных производных (налогооблагаемой, чистой и нераспределенной прибыли (непокрытого убытка)).

Модель хозяйственного механизма предприятия, основанная на налогообложении прибыли, в условиях рыночных отношений по сути дела является моделью формирования и распределения финансовых результатов. В связи с этим формирование и распределение финансовых результатов понимается нами в работе как двуединый одновременный процесс, при котором распределение одного из финансовых результатов, например

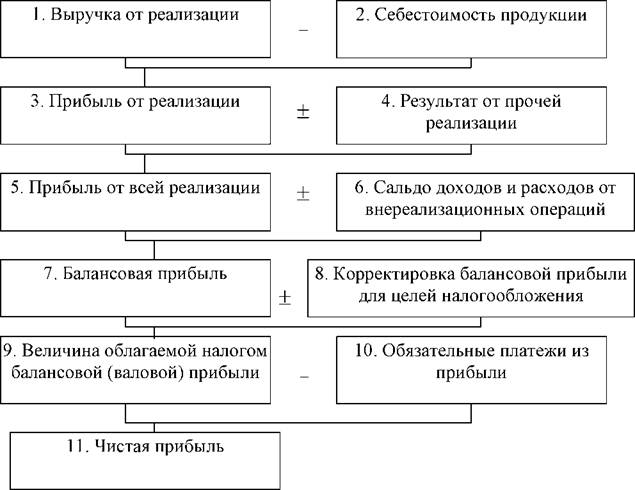

балансовой прибыли, через уплату обязательных платежей является по своей сути формированием нового финансового результата - чистой прибыли. Указанную модель для наибольшей наглядности часто изображают в виде схемы. Так, на рис. 1.5 изображена схема, приведенная в работе М. И. Баканова и А. Д. Шеремета "Теория экономического анализа". Подобные схемы приводятся также и в других изданиях разными авторами [9, 11 и др.].

Однако, по нашему мнению, все эти схемы подлежат уточнению. Если, существующий в нашей стране, механизм формирования балансовой прибыли предприятия они отражают довольно точно, то о механизме ее распределения этого сказать нельзя.

Как видно из схемы (рис. 1.5) балансовая прибыль (блок 7) после корректировки ее на сумму, исчисленную в соответствии с налоговым законодательством (блок 8), составляет "Величину облагаемой налогом балансовой (валовой) прибыли" (блок 9). Такое название блока 9 не совсем точно отражает его суть.

Рис. 1.5. Модель формирования и распределения финансовых результатов деятельности организации

Дело в том, что понятие "балансовая прибыль" имеет строго определенное значение и для каждого предприятия означает совершенно конкретную сумму. Эта сумма отражается в бухгалтерской отчетности предприятия. Если же ее как-либо скорректировать, то она уже не будет балансовой (валовой) прибылью. По нашему мнению, блок 9 следовало бы назвать "Налогооблагаемая прибыль" или, если еще более близко к тексту Закона РФ "О налоге на прибыль предприятий и организаций", - "Объект обложения налогом на прибыль". Но как бы не называлась эта величина, она используется только лишь для расчета суммы налога и никакому дальнейшему распределению не подлежит. На сумму исчисленных налогов (блок 10) должна уменьшаться балансовая прибыль (блок 7), а не налогооблагаемая (блок 9), оставшаяся сумма составляет чистую прибыль предприятия (блок 11).

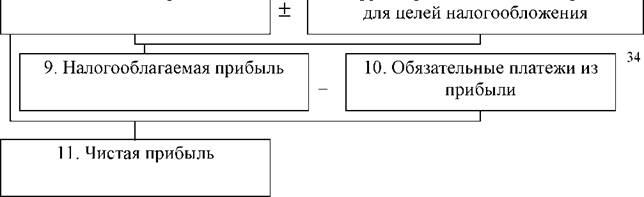

Рис. 1.6. Уточненная модель формирования и распределения финансовых результатов деятельности военно-строительной организации

В связи с вышеизложенным предлагается уточненная модель формирования и распределения финансовых результатов предприятия (рис. 1.6). В доказательство правильности предлагаемой схемы приведем числовой пример. Предположим балансовая прибыль предприятия составила 80 млн. руб., налогооблагаемая прибыль - 100 млн. руб. В этом случае при ставке налогообложения равной 35% налог составит 35 млн. руб. Эти 35 млн. руб. будут вычитаться не из 100 млн. руб. налогооблагаемой прибыли, а из 80 млн. руб. балансовой прибыли. Следовательно прибыль, остающаяся в распоряжении предприятия составит 45 млн. руб.

Но наряду со схемой распределения на прибыль могут влиять и другие факторы. В частности, по нашему мнению, очень многое зависит от выбора военно-строительной организацией учетной политики, которая, как будет показано ниже, может оказывать на финансовые результаты довольно сильное влияние.

1.3.

Еще по теме Прибыль - основной показатель результатов ДЕЯТЕЛЬНОСТИ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ:

- Инструменты анализа финансовых результатов ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- Комплексный анализ финансовых результатов и КОРРЕКТИРОВКА БАЛАНСОВОЙ ПРИБЫЛИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- Порядок и условия формирования финансовых РЕЗУЛЬТАТОВ ВОЕННО-СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

- ГЛАВА 3. ПРАКТИЧЕСКАЯ АПРОБАЦИЯ МЕТОДОЛОГИИ АНАЛИЗА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ФАКТИЧЕСКИХ ДАННЫХ

- ГЛАВА 1. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ В СОВРЕМЕННЫХ УСЛОВИЯХ

- Методические основы анализа формирования и РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ

- Обоснование необходимости применения принципов СИСТЕМЫ "директ-костинг" в военностроительных организациях

- ГЛАВА 2. МЕТОДОЛОГИЯ АНАЛИЗА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ МО РФ

- Гордейко Сергей Васильевич. АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ГОСУДАРСТВЕННЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ (НА ПРИМЕРЕ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МИНИСТЕРСТВА ОБОРОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ). Диссертация на соискание ученой степени кандидата экономических наук. Москва - 1997, 1997

- § 1.6. ОСНОВНЫЕ ТЕХНИЧЕСКИЕ ПОКАЗАТЕЛИ ГИДРОМАШИН

- ГЛАВА 12. ОСНОВНЫЕ ТЕХНИЧЕСКИЕ ПОКАЗАТЕЛИ И ВИДЫ КОМПРЕССОРОВ

- Методика формирования налогооблагаемой ПРИБЫЛИ ПОДРЯДНОЙ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ МО РФ

- 2. Основные правила организации документооборота в организации (учреждении)

- Вопрос 1. Оформление приказов по основной деятельности

- 1. Характеристика и основные направления внешнеэкономической деятельности РФ