Методические основы анализа формирования и РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ

Особенности подготовки исходных данных для анализа формирования финансовых результатов и структуры затрат строительных организаций МО РФ

Анализ финансово-хозяйственной деятельности предприятий связан с обработкой обширной информации, данных, характеризующих самые разнообразные аспекты функционирования предприятия как производственного, финансового, имущественного, социального комплекса.

Чаще всего эти сведения сосредоточены в документах бухгалтерской отчетности, учетных регистрах. Таким образом, документальноинформационной основой анализа финансового состояния и хозяйственной деятельности предприятий служат данные бухгалтерского учета и отчетности.В современных условиях бухгалтерский учет на предприятиях осуществляется не только в целях отражения осуществляемых данным предприятием хозяйственных операций и сделок, фиксации наличного имущества, доходов, источников их формирования. Другим направлением использования бухгалтерской информации является применение данных бухгалтерской отчетности в процессе выработки, обоснования, принятия управленческих решений. [114, с. 29].

Система бухгалтерского учета бывшего Советского Союза создавалась в условиях командно-административной, централизованно управляемой экономики. Эта система находилась в прямой зависимости от

методологических основ централизованного планирования и была направлена на обеспечение руководства всей деятельностью предприятий со стороны вышестоящих органов управления, а также их контроля за выполнением государственных планов и за сохранностью государственной собственности.

Она полностью отвечала господствовавшей модели функционирования экономики и была достаточно эффективной в ее условиях, но оказалась неприспособленной для отражения новых экономических отношений, формирующихся в России в связи с переходом на рыночную модель. Это проявилось в отсутствии или недостаточной обоснованности методики формирования в бухгалтерском учете многих показателей, характеризующих реальное финансовое положение предприятия, ликвидность его активов, эффективность использования ресурсов, состояние платежеспособности, результаты хозяйственной деятельности.

Оторванность нашей системы бухгалтерского учета от мировой практики явилась осложняющим обстоятельством для интеграции экономики России в мировую систему. Все это привело к осознанию необходимости проведения коренных преобразований системы бухгалтерского учета.

В соответствии с этим считаем необходимым остановиться на двух проблемах, входящих, по нашему мнению, в ряд наиболее важных проблем, стоящих перед отечественным бухгалтерским учетом в настоящее время. Первая из указанных проблем - совершенствование системы учета затрат на производство и финансовых результатов, вторая - взаимовлияние друг на друга системы бухгалтерского учета и системы налогообложения. От решения данных проблем во многом зависит и решение задачи совершенствования анализа финансовых результатов предприятий и организаций в нашей стране. Исследуя первую проблему необходимо рассмотреть богатый международный опыт накопленный в этой области и оценить возможности его использования при совершенствовании системы отечественного бухгалтерского учета.

Как уже было отмечено, управление невозможно без информации. По отношению к предприятию информация бывает внешней и внутренней.

Одна из важнейших частей внутренней информации - информация об издержках производства, которая в нашей стране традиционно аккумулировалась в системе бухгалтерского учета.

По мнению многих современных экономистов [7, 10, 56, 64, 147 и др.] процесс создания системы рыночной экономики России неизбежно должен привести к разделению бухгалтерского учета на финансовый и управленческий, повышению роли последнего в оперативном, тактическом и стратегическом управлении производством.

В настоящее время в Российской Федерации не существует подразделения бухгалтерского учета на финансовый и управленческий учет. Все разделы учета имущества, издержек производства и обращения, выпуска и реализации продукции, расчетных и кредитных операций, финансовых результатов, фондов и резервов традиционно охвачены единым бухгалтерским учетом.

Отсутствие разделения системы учёта на финансовую и управленческую бухгалтерии тесно связано с традиционно использовавшимся в СССР, а затем и в России, подходом к регулированию учёта, когда предметом (объектом) регулирования выступал любой вопрос, так или иначе относящийся к организации и ведению учёта, начиная от методических принципов и заканчивая кадровым и материальным обеспечением.

В странах с развитой рыночной экономикой государство (или группа государств в лице соответствующих межправительственных органов) регламентирует организацию только финансовой бухгалтерии в целях создания единой системы отражения финансового и имущественного положения предприятия, оценки статей актива и пассива баланса, методики определения прибыли и т.д. Организация управленческой бухгалтерии определяется самими предприятиями. Формируемые финансовой бухгалтерией отчётные данные

являются открытыми для публикации, тогда как данные управленческой бухгалтерии составляют коммерческую тайну предприятия и закрыты для внешних пользователей [8, с. 13].

Например, в Англии и других странах Запада в функции бухгалтеров входят не только ведение бухгалтерского учёта, но и руководство, и координация работы по составлению смет издержек производства, подготовка отчётной информации и ее интерпретация при принятии решений, не говоря уже об анализе данных и участии в выборе решения на базе различных вариантов.

Известно, что в практике наших предприятий, в том числе и военностроительных организаций, большинство из этих функций выполняют плановая или планово-производственная служба, хотя в 20-х начале 30-х годов все эти функции выполняли работники бухгалтерии. По мере развития в нашей стране социалистической системы хозяйствования и укрепления централизованного планирования произошло постепенное "отпочкование" от бухгалтерской службы на предприятиях сметно-нормализованного и даже финансового дела. На крупных, а потом и на средних предприятиях были созданы плановые службы, финансовые отделы и в отдельных случаях службы (бюро) экономического анализа.

За бухгалтерией оставлены только бухгалтерский учёт (в основном техническая работа по поставке информации администрации и составлению бухгалтерской отчётности) и неосуществимый в идеальном объёме финансовый контроль за законностью совершающихся хозяйственных фактов и операций. В этих условиях призывы как со стороны государственной власти, так и общественности о поднятии роли и престижа бухгалтеров не достигли желаемой цели: значение бухгалтерского учёта неуклонно снижалось [19, с. 45].В условиях "выполнения плана любой ценой" не придавалось должного значения не только исчисленной себестоимости продукции, определению эффективных методов и приёмов её изготовления, но и определению её

рентабельности, учёту реализации продукции и конечных финансовых результатов.

В современных условиях создание рыночной системы управления затратами, обеспечивающей постоянную направленность на конечный результат деятельности предприятия, позволяет решать на двух уровнях комплекс задач, связанных с эффективным использованием ресурсов. В соответствии с этим строится и система бухгалтерского учёта.

Первый уровень учёта затрат предполагает создание финансовой бухгалтерии, обеспечивающей отражение затрат, выпуска готовой продукции и результатов по производственной и финансовой деятельности. На этом уровне решаются проблемы взаимоотношения предприятия с государством, акционерами, банками и другими внешними звеньями экономической инфраструктуры.

Второй уровень учёта затрат и калькулирования себестоимости продукции обеспечивает решение внутренних управленческих задач предприятия на основе соизмерения затрат, выпуска и результатов в разрезе изделий, центров ответственности, сегментов деятельности, что возможно лишь в условиях создания и совершенствования управленческой бухгалтерии [144, с. 29].

Мировое сообщество преодолело многие проблемы управленческого учёта и сориентировало его в первую очередь на конечный результат работы предприятия. Постепенно произошла интеграция прогнозирования и учёта.

Это привело к тому, что сейчас в управленческом учёте активно используются стандарты, сметы, нормы, благодаря чему одновременно с определением результатов по изделиям, заказам, центрам ответственности, сегментам деятельности, включающим маркетинговые образования - зоны и каналы реализации, категории клиентов, можно проводить оперативный анализ отклонений от заранее рассчитанных показателей.

Для более глубокого раскрытия сущности управленческого учета рассмотрим его в сравнении с финансовым учетом.

В чем же заключается различие между финансовым учетом и управленческим учетом? На этот вопрос в разных работах отвечают многие экономисты [28, 49, 73, 81, 123 и др.]. Однако, их ответы, хотя и имеют много общего, полностью все-таки не совпадают. Наиболее общую классификацию различий между финансовым и управленческим учетом по нашему мнению дают американские экономисты Б. Нидлз, Х. Андерсон и Д. Колдуэлл. Они рассматривают указанные различия по следующим критериям [73, с. 256]:

1) основные потребители информации;

2) виды систем бухгалтерского учета;

3) свобода выбора;

4) используемые измерители;

5) основной объект анализа;

6) периодичность составления отчетности;

7) степень надежности;

к этому перечню можно добавить еще один критерий, сформулированный английским экономистом К. Друри:

8) временная соотнесённость информации [28, с. 362].

Содержание указанных различий по перечисленным областям сравнения раскрыто в таблице 2.1.

Расширение управленческих функций учёта привело к изменению аналитической бухгалтерии и превращению её в управленческую. Основной особенностью управленческого учёта является использование его данных в системе управления. Основа управленческого учета - учет затрат, реализации (выпуска) и результата по сегментам деятельности. Сегмент деятельности - это экономическая и информационная единица, в рамках которой регулярно соизмеряются возможности и фактическая их реализация по доходам, расходам и результатам. Сегментами деятельности наряду с традиционными (готовые

изделия, центры ответственности, заказы) выступают типы и классы покупателей, каналы распределения, географические зоны реализации, потребность в продукте и др.

Таблица 2.1

Основные сравнительные характеристики финансового и управленческого учета

| Области сравнения | Финансовый учет | Управленческий учет |

| 1. Основные потребители информации | Лица и организации вне предприятия | Различные уровни управления предприятием |

| 2. Виды систем бухгалтерского учета | Система двойной записи | Любая система, удовлетворяющая информационные потребности управления |

| 3. Свобода выбора | Обязательное следование общепринятым принципам бухгалтерского учета | Основной критерий - пригодность информации |

| 4. Используемые измерители | Денежная единица по курсу, действующему в момент совершения операции | Денежные и натуральные единицы измерения, исчисленные по текущей или будущей стоимости |

| 5. Основной объект анализа | Хозяйственная единица в целом | Степень детализации, необходимая для целей управления |

| 6. Периодичность составления отчетности | Регулярная: ежемесячная, ежеквартальная, ежегодная | Плавающая периодичность, по мере возникновения необходимости |

| 7. Степень точности информации | Требует объективности, историчен по природе | Наравне с проверенной информацией используются оценки и прогнозы |

| 8. Временная соотнесенность информации | Информация об уже свершившихся операциях и хозяйственных актах | Анализ свершившегося и прогноз будущего |

Практически во всех ранних системах учёта (операционной, на основе единого счёта товаров, на базе счёта "Производство", интегрированной производственной, аналитической и управленческой) затратами и себестоимостью управляли по данным о полной себестоимости.

Оксфордская школа экономистов впервые, в период между 1935 и 1940 гг., провела исследование категории себестоимости, обобщая концепции экономистов и практиков. На основании анкетирования представителей

деловых кругов и бизнесменов учёные установили, что классический маржинальный анализ не был известен на предприятиях, и в связи с этим цену реализации определяли исходя из полной себестоимости [146, с. 12]. С этого времени проводились многочисленные исследования, убедительно доказавшие, что нет точных, не вызывающих сомнения методов распределения постоянных затрат между изделиями. Так, постоянные затраты распределялись между центрами деятельности (ответственности) пропорционально следующим базам:

а) количеству часов работы основных производственных рабочих;

б) пропорционально количеству машино-часов;

в) стоимости или количеству сырья;

г) стоимости обработанного сырья, материалов;

д) стоимости или количеству произведённой продукции.

Общезаводские расходы распределялись постатейно; для каждой статьи выбиралась своя база распределения:

мощность станков с учётом времени их работы;

количество потребляемой энергии на освещение, количество ламп; отапливаемая площадь помещения, кв. м.;

численность рабочих и служащих;

количество часов обслуживания по центрам ответственности;

занятая производственная площадь;

численность персонала.

Судя по многочисленным исследованиям экономистов, не может быть точных методов распределения косвенных затрат, а в связи с этим их необходимо относить на уменьшение маржи.

Маржа (в определённом сегменте деятельности) - это разница между реализацией (доходами) и переменной себестоимостью. Она отличается от прибыли тем, что калькулируется только с учётом переменной себестоимости.

В 1953 г. в США появился метод усечённой себестоимости, или директ- костинг, получивший в Европе название маржинальной бухгалтерии [74, с. 83].

Главной особенностью директ-костинга, основанного на классификации расходов на постоянные и переменные, является то, что себестоимость выпускаемой продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например "Прибыли и убытки".

Постоянные расходы не включают в расчет себестоимости продукции, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство.

При системе "директ-костинг" схема построения отчетов о доходах многоступенчатая. В них содержатся по крайней мере два финансовых показателя: маржинальный доход и прибыль (табл. 2.2).

Таблица 2.2

Схема отчета о доходах по системе "директ-костинг"

| № п./п. | Наименование показателей | Значение | |

| 1 | Выручка от реализации продукции (ВР) | ВР | = 2 000 |

| 2 | Переменные затраты (ПЗ) | ПЗ | = 1 200 |

| 3 | Маржинальный доход (М) | М= ВР- ПЗ | = 800 |

| 4 | Постоянные расходы (ПР) | ПР | = 500 |

| 5 | Прибыль (П) | П = М - ПР | = 300 |

Величину М, т. е. сумму постоянных затрат и прибыли, в литературе называют по-разному: валовым доходом, валовой прибылью, брутто- прибылью, суммой покрытия, добавленной стоимостью. Понятия "валовой доход" и "валовая прибыль" имеют самостоятельное значение. Сумму прибыли и постоянных затрат целесообразно, на наш взгляд, именовать "маржинальным доходом", либо "суммой покрытия", как это принято за рубежом [15, 27, 71, 73, 118].

Отчет о доходах не обязательно должен быть двухступенчатым. Если переменные затраты подразделять на производственные и непроизводственные, то данный отчет о доходах будет трехступенчатым. В этом случае на первом этапе определяется производственный маржинальный доход как разность между объемом реализованной продукции и переменными производственными затратами. На втором этапе как разность между производственными маржинальными и внепроизводственными переменными затратами определяется маржинальный доход в целом по фирме, а на третьем этапе - прибыль фирмы путем вычитания из общей суммы маржинального дохода суммы постоянных расходов.

По мнению Мизиковского Е.А. любое управленческое решение в области экономики предприятия ориентируется на базовый показатель - порог безубыточности производства и сбыта как всей массы товарной продукции, так и каждого наименования продуктов труда, представляющего собой такой объем сделок в натуральных и стоимостных измерителях, начиная с которого предприятие будет работать рентабельно [70, с. 44].

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью (рис. 2.1).

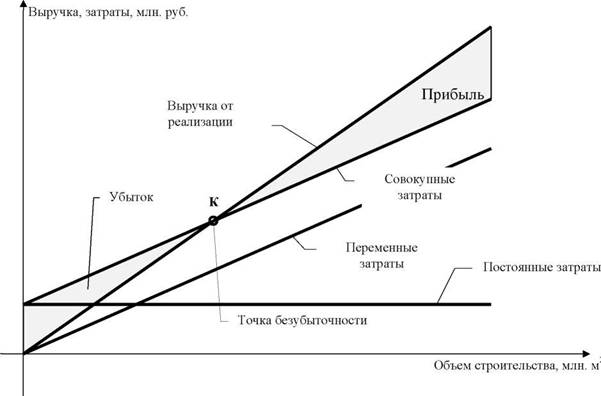

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка К называется точкой критического объема производства ("мертвой" точкой, точкой рентабельности или точкой безубыточности): объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости. Этот график и многочисленные его модификации используются при анализе и принятии управленческих решений.

Рис. 2.1. Взаимосвязь объема строительства, затрат и прибыли

Можно выделить следующие преимущества системы "директ-костинг":

1. С помощью директ-костинга происходит установление связей и пропорций между затратами и объемами производства. Используя методы корреляционного и регрессионного анализа, математической статистики, графические методы, можно определять формы зависимости затрат от объема производства или загрузки производственных мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; рассчитывать критическую точку объема производства; прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, т. е. решать стратегические задачи управления предприятием.

2. Директ-костинг позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным изделиям и заказам; выявить изделия и виды работ с большей

рентабельностью, чтобы перейти в основном на их производство, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания переменных расходов на себестоимость конкретных изделий. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка.

3. В отчете о финансовых результатах, составляемом при системе "директ-костинг", видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции.

В условиях рыночной экономики директ-костинг дает также информацию о возможности использования в конкурентной борьбе демпинга - продажи товаров по заведомо заниженным ценам, что связано с установлением нижнего предела цены. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рынков сбыта.

Директ-костинг позволяет контролировать изменения удельного веса постоянных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, и, таким образом, их влияние на величину прибыли предприятия особенно хорошо видно.

Благодаря директ-костингу расширяются аналитические возможности учёта, причём наблюдается процесс тесной интеграции учёта и анализа. Не случайно на Западе директ-костинг называют еще "управлением себестоимостью", или "управлением предприятием", чем подчёркивают единство учёта, анализа и принятия управленческих решений в этой системе. [76, с. 53].

Однако организация производственного учёта по системе "директ- костинг" связана с рядом проблем, которые вытекают из особенностей, присущих этой системе.

1. Возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают

трудности в их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному.

2. Противники директ-костинга считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. Директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства.

3. Ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям отечественного учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций.

4. Необходимо в ценах, устанавливаемых на продукцию предприятия, обеспечить покрытие всех издержек предприятия.

Идеальных систем или идеальных методов не бывает. У каждой системы и у каждого метода есть свои достоинства и свои недостатки. Главная задача - понять особенности систем и методов с тем, чтобы, нивелируя их негативные стороны, максимально эффективно использовать положительные, реализовать заложенные в них преимущества.

Согласно данным, приведенным в исследовании С. А. Николаевой, "директ-костинг" в настоящее время широко распространен в Западноевропейских странах. Особенно популярна эта система в строительстве и в пищевой промышленности Германии (67,4% и 71,4% предприятий соответственно) [75, с. 29].

С конца 60-х годов директ-костинг применяется на промышленных предприятиях и в объединениях Венгрии. Этот вопрос интересен для нас тем, что эта страна до недавнего времени тоже была социалистической. Остановимся несколько подробнее на опыте Венгрии.

До экономической реформы 1968 г. в Венгрии во всех отраслях промышленности обязательным было калькулирование полной себестоимости продукции, включая все косвенные расходы, которые должны были распределяться между изделиями пропорционально той или иной базе.

Существовавший до реформы порядок исчисления полной себестоимости, по мнению венгерских экономистов, имел существенные недостатки: любой способ косвенного включения затрат в себестоимость продукции не мог быть стопроцентно точным, и потому результаты калькулирования спорны; процедура распределения косвенных затрат трудоемка. Поэтому были приняты новые "Основные положения калькулирования себестоимости продукции", где был по-новому обоснован состав себестоимости, введено новое понятие - "сокращенная себестоимость".

В 1978 г. Министерство финансов Венгрии совместно с Государственным комитетом по материалам и ценам установило новый порядок калькулирования, согласно которому были унифицированы схемы плановой, отчетной калькуляции и калькуляции, используемой для ценообразования. Расширили круг прямых затрат за счет расходов по содержанию и эксплуатации машин и оборудования, выделенных из цеховых расходов. Тем самым общецеховые расходы, будучи косвенными, были выделены из себестоимости и вместе с общезаводскими и общеобъединенческими расходами образовали категорию нераспределяемых расходов, покрываемых за счет валовой прибыли. С 1 января 1985 г. из состава расходов по содержанию и эксплуатации машин и оборудования были выделены амортизационные отчисления, которые тоже были отнесены к нераспределяемым расходам. Таким образом, в составе ограниченной себестоимости остались лишь прямые затраты, поэтому в последнее время ее стали называть "прямой себестоимостью"[74, с. 67].

Идея директ-костинга сегодня нашла отражение и в международных стандартах по бухгалтерскому учету, касающихся отражения затрат и

формирования финансовых результатов. Согласно этим стандартам затраты, зависящие больше от длительности отчетного периода и связанные с управлением предприятием, можно не включать в себестоимость изделий, а покрывать из валовой прибыли предприятия.

Вторая проблема, которая существует и в других странах мира, - это соотношение интересов налогового законодательства и правил бухгалтерского учета.

Эта проблема появилась в период перехода от централизованно планируемой экономики к рыночной не случайно. В бывшем СССР вопрос сосуществования систем бухгалтерского учета и налогообложения как таковой никогда не рассматривался. Это объясняется тем, что в условиях централизованно управляемой экономики отсутствовала система налогообложения. Вместо нее действовала система распределения прибавочного продукта, исходящая в своей основе из идеи всеобщей государственной собственности. В этих условиях и цель бухгалтерского учета, и цель распределительных процессов задавалась единственным собственником - государством. Никакого несоответствия, тем более противоречия между этими двумя системами быть не могло. И хотя о полном совпадении этих целей речь не шла, между названными двумя системами существовал паритет; каждая из них развивала и дополняла другую, являясь элементом единого хозяйственного механизма [81, с. 162].

А. Н. Хорин следующим образом характеризует сложившуюся ситуацию: "Если раньше система бухгалтерского учета была приспособлена к потребностям централизованного планового управления экономикой, то теперь она оказалась инструментом реализации жесткого и мелочного налогового контроля со стороны государственных органов" [138, с. 3].

Его позицию поддерживают многие наши экономисты. По мнению А. С. Бакаева, "у нас происходит, по сути дела, неоправданное вмешательство налоговых органов в правила ведения бухгалтерского учета" [7, с. 3]. М. А.

Волович, О. М. Островский и М. А. Цигельник отмечают, что "система бухгалтерского учета и отчетности подстраивается под требования налогового законодательства" [21, с. 3]. В. Ф. Палий и В. В. Палий в связи с этим категорически заявляют: "Бухгалтерский учет не может и не должен изменять свою методику вслед за каждым изменением налогового законодательства. Главное, что в бухгалтерском учете необходимая информация имеется. Задача же налоговой службы заключается в том, чтобы взять эту информацию, определив ее место в соответствующем расчете величины налогооблагаемой прибыли [94, с. 22].

Если обратиться к опыту западных стран с рыночной экономикой то необходимо отметить, что в них реализуется весь спектр связей между бухгалтерией и налогообложением: от сильного воздействия налоговых правил на систему учета до независимого параллельного существования обеих систем.

Согласно данным, приведенным в исследовании Л. З. Шнейдмана [146, с. 10], для стран континентальной модели бухгалтерского учета (Германия, Франция, Швеция, Бельгия, Испания, Италия, Швейцария и др.) характерна достаточно тесная связь между системами бухгалтерского учета и налогообложения. Учетная практика в этих странах направлена прежде всего на удовлетворение требований правительств в отношении налогообложения. К этим странам достаточно близко примыкают государства южноамериканской модели учета (Аргентина, Бразилия, Перу, Уругвай, Боливия, Чили и др.).

В противоположность государствам континентальной модели учета в странах британо-американской, или англосаксонской, модели (Великобритания, США, Нидерланды, Австралия, Канада, ЮАР и др.) зависимость системы учета от налогообложения крайне слаба, а в отдельных странах практически отсутствует. Как правило, в них бухгалтерский учет существует параллельно с налоговым учетом [146, с. 11].

Исходя из вышеизложенного, условно можно выделить две модели сосуществования систем бухгалтерского учета и налогообложения. В первой

модели система бухгалтерского учета формируется и функционирует под сильным и непосредственным воздействием налогообложения. В ней одной из основных целей учета признается исчисление налогооблагаемого результата деятельности хозяйствующего субъекта и иной информации, необходимой для производства налоговых и неналоговых платежей в государственный бюджет и контроля за ними; основным источником бухгалтерских правил является налоговое законодательство; детальная регламентация учета может устанавливаться налоговыми властями; контроль за правильностью ведения бухгалтерского учета осуществляется, в первую очередь, налоговыми органами.

Вторая модель предполагает параллельное существование бухгалтерского и налогового учета как двух самостоятельных видов деятельности, преследующих различные, подчас несводимые цели. В большинстве случаев такая модель реализуется либо путем определенных корректировок и преобразований учетных данных для налоговых целей, либо путем дополнения бухгалтерских процедур такими, которые обеспечивают в рамках системного учета формирование готовых данных для налогообложения, но не посредством ведения двух комплектов учетных регистров по разным планам счетов. При этом в любом из двух названных вариантов исходная база бухгалтерского и налогового учета едина: это данные первичного учета.

К преимуществам второй модели по сравнению с первой можно отнести: реализацию такой важнейшей цели бухгалтерского учета, как формирование финансовой информации, полезной широкому кругу пользователей; упрощение бухгалтерского учета за счет исключения несвойственных бухгалтерии процедур и операций; рационализацию управленческого труда. Основными недостатками этой модели являются: значительные операционные расходы хозяйствующего субъекта на параллельное ведение бухгалтерского и налогового учета; усложнение налоговых расчетов и контроля за их правильностью.

Оценив соотношение интересов бухгалтерского учета и налогообложения, сложившееся в нашей стране в период 1994, 1995 и первой половины 1996 г.г., с позиций вышеприведенной классификации, можно сделать вывод о том, что данное соотношение в большей степени имеет признаки первой модели нежели второй.

Существующая налоговая направленность бухгалтерского учета искажает показатели прибыли и себестоимости, используемые при анализе финансовых результатов. И одновременно не дает возможности из данных бухгалтерского учета получить величину прибыли, подлежащую налогообложению без дополнительных расчетов. Получается, что финансовый результат, выявленный на счете 80 "Прибыли и убытки" является "полуфабрикатом", который необходимо дорабатывать как с целью исчисления налога на прибыль, так и с целью получения реальных данных для проведения экономического анализа и принятия управленческих решений. Из вышесказанного вытекает рациональная необходимость "прибиться к какому-нибудь берегу". По нашему мнению, бухгалтерский учет должен обеспечивать службы предприятий необходимой информацией для составления налоговых расчетов, налоговых деклараций, но это не должно быть в ущерб самой организации бухгалтерского учета и целей, ради которых он ведется.

Чисто бухгалтерский процесс должен быть такой: все расходы, связанные с производством и реализацией продукции, работ, услуг, относятся на себестоимость. Государство должно регулировать степень этих расходов при налогообложении, так как на нынешнем этапе оно не настолько богато, чтобы не нормировать отдельные виды расходов.

Попытка реализовать данный подход и, в значительной степени, устранить "противостояние" принципов бухгалтерского учета и налогообложения, была предпринята с выходом Постановления Правительства Российской Федерации от 1.07.95г. №661, которым были внесены изменения и дополнения в Положение о составе затрат по производству и реализации

продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, в котором закреплено положение о том, что себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию и только для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов [102, с. 26].

Основываясь на вышеизложенном можно выделить два этапа в развитии взаимоотношений систем бухгалтерского учета и налогообложения:

1. С 1992 по середину 1995 г.г. между этими системами шла борьба за право регламентировать порядок формирования финансовых результатов. И хотя были значительные различия в формировании балансовой прибыли и налогооблагаемой прибыли, учет был единым и при этом он носил ярко выраженную налоговую направленность. Одним из подтверждений сказанного является то, что Инструкцией Государственной налоговой службы Российской Федерации № 1 был введен в практику учета счет 19 «НДС по приобретенным материальным ценностям», который в Плане счетов, утвержденном Министерством финансов отсутствовал.

2. Постановлением Правительства Российской Федерации от 1.07.95г. № 661 была создана некоторая правовая база для реализации на практике второй модели сосуществования системы бухгалтерского учета и налогообложения, то есть ослабление влияния налогового законодательства (в частности Положения о составе затрат...) на правила ведения бухгалтерского учета и создание предпосылок для разделения учета на бухгалтерский и налоговый. Однако при этом обострилась проблема сбора данных, необходимых для расчета налогооблагаемой прибыли, которая в свою очередь нужна для определения

суммы чистой прибыли организации. Вариант решения этой проблемы предложен в параграфе 2.3 данной работы.

Таким образом, в условиях рыночных отношений предприятия получают реальную хозяйственную самостоятельность, происходит усложнение условий их функционирования, в связи с этим значительно возрастает роль таких функций управления как анализ и учет. Наиболее высокая степень интеграции учета, анализа и принятия управленческих решений достигается при организации учета затрат по системе "директ-костинг". При использовании данной системы, анализ превращается в составную часть бухгалтерского учета. В настоящее время в РФ созданы предпосылки для внедрения системы "директ-костинг" в практику бухгалтерского учета наших предприятий, в том числе и строительно-монтажных организаций МО РФ.

Однако, для того, чтобы показатели, выявляемые на счетах бухгалтерского учета, могли без дополнительных корректировок использоваться в аналитической работе, необходимо решить проблему взаимовлияния друг на друга систем бухгалтерского учета и налогообложения.

Методологические основы анализа формирования и распределения финансовых результатов военно-строительной организации

Как уже отмечалось выше положительные финансовые результаты - это суть деятельности военно-строительной организации. В этой связи необходимо осуществлять постоянный анализ формирования и распределения финансовых результатов для проведения своевременного регулирования на всех этапах управления финансовыми результатами. Для этого в процессе анализа применяются различные методы, которые в совокупности составляют методологию анализа финансовых результатов.

Формирование финансовых результатов - это регламентируемый нормативно-правовыми актами процесс образования прибыли (убытков), который организуется и осуществляется финансовыми органами предприятия в

целях определения в стоимостном выражении итогов его финансовохозяйственной деятельности за отчетный период.

Порядок формирования финансовых результатов подрядных строительных организаций МО РФ изложен в разделе 5 Типовых методических рекомендациях по планированию и учету себестоимости строительных работ, которые утверждены Минстроем РФ 4 декабря 1995 года под №БЕ-11-260/7 и объявлены письмом Министерства финансов РФ от 15 января 1996 года №2. Основой для разработки этих методических рекомендаций послужило Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено Постановлением Правительства РФ от 5 августа 1992 года №552, с учетом изменений и дополнений, внесенных Постановлениями Правительства РФ от 1 июля 1995 года №661, от 20 ноября 1995 года №1133 и от 21 марта 1996 года №229).

Конечный финансовый результат (валовая прибыль или убыток) деятельности строительной организации складывается из суммы следующих финансовых показателей:

финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами;

финансового результата от реализации (выбытия) основных средств и иного имущества;

а также сальдо доходов и расходов по внереализационным операциям.

Прибыль (убыток) от сдачи заказчику объектов, выполненных строительных и других работ (услуг) определяется как разность между выручкой от реализации объектов, работ и услуг, выполненных собственными силами (по ценам, установленным в договоре, без налога на добавленную стоимость) и затратами на их производство и сдачу заказчику.

Перечень внереализационных доходов и расходов довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений; от сдачи имущества в аренду; полученные пени, штрафы, неустойки; прибыль прошлых лет, выявленная в текущем году и другие доходы.

В составе внереализационных расходов значительный удельный вес могут составлять убытки от списания безнадежной дебиторской задолженности; недостачи материальных ценностей; затраты по аннулированным производственным заказам; потери от стихийных бедствий; судебные и арбитражные издержки; финансово-экономические санкции; налоги, относимые за счет финансовых результатов (в дебет счета 80 "Прибыли и убытки") и другие расходы.

Финансовые результаты хозяйственной деятельности строительной организации определяются ежемесячно на основании данных бухгалтерского учета.

Непосредственно после завершения процесса формирования финансовых результатов начинается процесс распределения прибыли на централизованные и децентрализованные фонды.

Распределение прибыли - это направление прибыли на расширение производства, на удовлетворение социальных нужд работников, на их материальное поощрение, на формирование доходов бюджета, а также централизованных фондов и резервов вышестоящих органов. Объектом распределения является валовая (балансовая) прибыль предприятия.

Централизованные фонды денежных средств представляют собой платежи в бюджет и отчисления в фонды, создаваемые вышестоящей организацией.

Децентрализованные фонды денежных средств предназначены для удовлетворения собственных потребностей предприятия. Часть из них формируется за счет чистой прибыли, оставляемой в распоряжении

строительной организации: фонды накопления и резервные фонды, которые относятся к фондам производственного назначения; а также фонды потребления, которые относятся к фондам непроизводственного назначения.

Различают валовую (или балансовую) прибыль и чистую прибыль, остающуюся в распоряжении предприятия. Чистая прибыль, остающаяся в распоряжении предприятия, определяется как разность между суммой валовой прибыли и суммой налогов, отчислений, штрафных санкций и других платежей, направляемых в бюджет; передаваемых вышестоящей организации; уплачиваемых банкам в качестве процентов за кредит; а также суммой командировочных, представительских и других расходов, произведенных сверх установленных норм.

Из всех видов налогов, выплачиваемых за счет чистой прибыли, самым значительным является налог на прибыль. Порядок исчисления и уплаты налога на прибыль регулируется Законом РФ "О налоге на прибыль предприятий и организаций от 27 декабря 1991 года, с изменениями и дополнениями, внесенными Федеральным Законом РФ от 3 декабря 1994 года №54-ФЗ и от 10 января 1997 года №13-ФЗ.

Чистая прибыль предприятия распределяется ежеквартально нарастающим итогом с начала года в соответствии с финансовым планом на фонды потребления, фонды накопления и резервные фонды (см. Приложение №4). Иногда часть средств, направляемых в фонды потребления, фонды накопления и в резервные фонды, перечисляется вышестоящим органам с целью создания централизованных фондов и резервов.

Оставшаяся после распределения часть чистой прибыли называется нераспределенной прибылью и служит, как правило, в качестве источника пополнения оборотных средств предприятия до принятия решения о ее распределении.

Таким образом, можно сделать вывод о том, что непосредственным источником формирования фондов накопления и фондов потребления является

чистая прибыль, остающаяся в распоряжении предприятия. Здесь не рассматриваются в качестве источника формирования фондов предприятия безвозмездные финансовые вложения сторонних предприятий и организаций, поскольку они не типичны для предприятий Министерства обороны, за исключением пополнения собственных оборотных средств за счёт сметы Министерства обороны.

Путем распределения чистой прибыли на фонды потребления и фонды накопления определяются направления ее дальнейшего целевого использования.

Направлениями целевого использования средств фондов накопления, образуемых за счет чистой прибыли строительной организации являются:

финансирование затрат по техническому перевооружению и реконструкции строительного производства;

строительство новых объектов собственной производственной базы; финансирование затрат по освоению производства новой, конверсионной продукции;

внедрение новых прогрессивных технологий строительного производства;

проведение научно-исследовательских, опытно-конструкторских и проектно-изыскательских работ;

финансирование прироста собственных оборотных средств, а также возмещение их недостатка;

создание и развитие подсобных производств и хозяйств;

погашение убытков от гибели, порчи основных средств в результате стихийных бедствий и погашение убытков прошлых лет, если эти убытки не покрываются за счет средств резервных фондов.

Таким образом, фонды накопления предназначены для финансирования расходов, связанных с модернизацией собственной производственной и технологической базы строительных организаций.

Направлениями целевого использования средств фондов потребления, образуемых за счет чистой прибыли строительной организации являются:

оказание безвозмездной материальной помощи работникам предприятия;

содержание объектов социальной сферы (финансирование расходов на содержание социальной сферы в части, не покрываемой ее доходами);

финансирование других расходов на социальные нужды;

материальное стимулирование трудовых коллективов и отдельных работников;

финансирование расходов по подготовке кадров, если согласно закона эти затраты относятся за счет чистой прибыли предприятия;

финансирование благотворительных акций (сверх норм, установленных системой льгот по налогу на прибыль).

Таким образом, фонды потребления предназначены для финансирования расходов непроизводственного характера, а также для материального стимулирования работников.

При изложении направлений использования средств фондов потребления и накопления не ставилась задача дать исчерпывающий перечень всех возможных видов расходов, так как в современных условиях данный вопрос находится в рамках компетенции каждого конкретного предприятия.

Изучив порядок формирования и распределения прибыли (выявления убытков), рассмотрим теперь порядок покрытия выявленных убытков за счет различных источников средств предприятия.

В случае выявления убытков, главный бухгалтер представляет руководителю строительной организации письменный доклад о состоянии финансово-хозяйственной деятельности за истекший квартал. В этом докладе указывается размер понесенных убытков и анализируются причины их образования. Руководитель строительной организации принимает решение о назначении административных расследований по фактам бесхозяйственности и

расточительства, о привлечении виновных должностных лиц к ответственности, а также о покрытии понесенных убытков.

Согласно Инструкции о порядке заполнения форм годовой бухгалтерской отчетности (приложение №2 к приказу Министерства финансов РФ от 12 ноября 1996 года №97 "О годовой бухгалтерской отчетности организаций"), источниками покрытия убытка отчетного года являются: остаток нераспределенной прибыли (счет 88, субсчет 1); прибыль, остающаяся в распоряжении строительной организации (сумма превышения оборота по кредиту счета 80 "Прибыли и убытки" над оборотом по дебету счета 81 "Использование прибыли"); резервный капитал (счет 86); свободные остатки средств фондов потребления и накопления, не учтенные в качестве источника покрытия капитальных вложений (счет 88, субсчета 3, 4, 5); а также средства добавочного капитала, за исключением сумм прироста стоимости имущества по переоценке (счет 87, субсчета 2,3).

Если перечисленных выше источников средств недостаточно для покрытия образовавшихся убытков, то вопрос о выборе источников покрытия убытков выносится на балансовую комиссию по итогам финансовохозяйственной деятельности за истекший год. На балансовой комиссии, проводимой с участием представителей Строительного управления военного округа, может быть принято окончательное решение о списании убытков за счет централизованных фондов и резервов (счет 79 "Внутрихозяйственные расчеты"); либо решение о зачислении непокрытых убытков на счет 88, субсчет 1 "Непокрытые убытки".

В любом случае убыточная финансово-хозяйственная деятельность приводит к уменьшению суммы собственных оборотных средств строительной организации, что может отрицательно отразиться на выполнении договоров подряда и производственной программы, а также планов по вводу в действие производственных мощностей и объектов строительства.

Поэтому процесс формирования и распределения прибыли (выявления и покрытия убытков) контролируется и анализируется налоговой инспекцией, вышестоящей организацией, отделом финансирования капитального строительства и промышленных предприятий финансовой службы военного округа, заказчиками строительства, руководителем и главным бухгалтером строительной организации, а также работниками финансового и планового отделов. Кроме того, движение средств фондов потребления контролируется профсоюзным комитетом и трудовым коллективом строительной организации. По результатам контроля и анализа механизм формирования и распределения финансовых результатов регулярно подвергается управляющим и корректирующим воздействиям, то есть является объектом управления.

Методология анализа представляет собой систему общих правил (принципов), а также специальных приемов и методов, с помощью которых выявляются закономерности и соотношения, а также преимущества и недостатки предмета анализа. Общие правила анализа финансовых результатов исходят из положений социально-экономической теории и принципа диалектического метода познания. Они составляют теоретическую базу анализа.

Теоретический (качественный) анализ финансовых результатов, основанный на оценочных данных, всегда предшествует их аналитическому изучению и является необходимым условием правильной организации деятельности военно-строительной организации и принципов формирования ее финансовых результатов. Необходимым условием анализа финансовых результатов является понимание сущности элементов их составляющих, а также экономических процессов, в которых принимает участие военностроительная организация, знание законов развития отрасли и экономики в целом, а также особенностей конкретной обстановки. Так, прежде чем провести анализ влияния отдельных элементов изменение выручки от реализации строительной продукции, необходимо предварительно уяснить

способы формирования финансовых результатов, обосновать тот или иной метод анализа. Решение этих вопросов требует соответствующих знаний экономики строительства.

При обработке данных исчисляют аналитические показатели, отражающие особенности функционирования отдельных управлений начальников работ (УНР), соотношения и взаимосвязи между их финансовыми результатами. Как будет показано далее, соотношения определяются в форме средних, относительных величин, показателей вариации, индексных показателей.

Таким образом, метод анализа финансовых результатов состоит в следующем. Сначала в составе изучаемой военно-строительной организации выделяются и раздельно изучаются источники формирования финансовых результатов, оценивается существенность или несущественность наблюдаемых различий в источниках, выявляются причины получения убытков, а затем дается характеристика финансовых результатов военно-строительной организации в целом, во всей совокупности его сторон, тенденций и форм развития.

2.2.

Еще по теме Методические основы анализа формирования и РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ:

- ГЛАВА 2. МЕТОДОЛОГИЯ АНАЛИЗА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ МО РФ

- ГЛАВА 3. ПРАКТИЧЕСКАЯ АПРОБАЦИЯ МЕТОДОЛОГИИ АНАЛИЗА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ФАКТИЧЕСКИХ ДАННЫХ

- Гордейко Сергей Васильевич. АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ГОСУДАРСТВЕННЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ (НА ПРИМЕРЕ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МИНИСТЕРСТВА ОБОРОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ). Диссертация на соискание ученой степени кандидата экономических наук. Москва - 1997, 1997

- Инструменты анализа финансовых результатов ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- Порядок и условия формирования финансовых РЕЗУЛЬТАТОВ ВОЕННО-СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

- Комплексный анализ финансовых результатов и КОРРЕКТИРОВКА БАЛАНСОВОЙ ПРИБЫЛИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- Методика формирования налогооблагаемой ПРИБЫЛИ ПОДРЯДНОЙ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ МО РФ

- ГЛАВА 1. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ В СОВРЕМЕННЫХ УСЛОВИЯХ

- Прибыль - основной показатель результатов ДЕЯТЕЛЬНОСТИ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- 3.1. Анализ возможностей улучшения финансовых РЕЗУЛЬТАТОВ ЗА СЧЕТ ВЫБОРА ВАРИАНТОВ УЧЕТА ПО элементам учетной политики

- Результаты обобщенной методики моделирования и анализа свойств систем

- Обоснование необходимости применения принципов СИСТЕМЫ "директ-костинг" в военностроительных организациях

- Системный анализ как основа системотехники моделирования

- Формирование основ социалистического гражданского нрава

- 8.1. Конституционная основа формирования и использования информационных ресурсов

- ТЕМА 9. ПРАВОВЫЕ И ЭТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ПРОФЕССИОНАЛЬНЫХ ОРГАНИЗАЦИЙ БУХГАЛТЕРОВ И АУДИТОРОВ РОССИИ