Комплексный анализ финансовых результатов и КОРРЕКТИРОВКА БАЛАНСОВОЙ ПРИБЫЛИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Расчет рентабельности строительного объекта и выбор наиболее рентабельных объектов для приоритетного финансирования

Так как выходными показателями системы формирования финансовых результатов является вся их совокупность (в том числе промежуточные финансовые результаты), руководству УНР необходимо постоянно отслеживать эти промежуточные финансовые результаты как по всему управлению в целом, так и по отдельным объектам.

Промежуточными они называются потому, что для расчета используются не данные квартальных отчетов, а данные аналитического и синтетического учета. Определив по бухгалтерским данным текущий объем выручки и прямых затрат, можно рассчитать значение показателя рентабельности прямых затрат. Таким образом, появляется еще одно преимущество данного показателя перед остальными: помимо достоверности и легкости расчета этот показатель обладает также гибкостью и низкой требовательностью к периодичности исходных данных. В этой связи появляется важная задача, которую можно решить, рассчитав значение показателя рентабельности прямых затрат.Для повышения эффективности строительных работ приоритетное финансирование при ограниченности ресурсов военно-строительной организации может быть направлено на строительство наиболее рентабельных объектов.

Данный подход позволяет руководству военно-строительной организации сохранять разумное соотношение между рентабельностью и надежностью своих строительных объектов. В результате вышестоящее руководство получает в свое распоряжение инструмент, с помощью которого оно может, перераспределяя заказы между управлениями начальников работ, рационализировать финансовые результаты всего территориального или главного управления.

Промежуточный расчет должен производится регулярно, как по мере поступления заказов и при определении сметной стоимости объекта, так и при текущей оценке деятельности.

Для проведения расчета рентабельности и выбора объектов для приоритетного финансирования воспользуемся таблицами 3.11 и 3.12, в которых приведены данные по УНР 869 и по УНР 1016 за 1996 год (Приложение №16).

Эти управления выбраны потому, что они сопоставимы по объемам выручки и прямых затрат.Таблица 3.11

Пообъектная структура промежуточных финансовых результатов

УНР 869 за 1996 год

| УНР 869 1996 год | Объект 1 | Объект 2 | Объект 3 | Объект 4 | Объект 5 | Всего |

| Сметная стоимость | 2 296 221 | 1 567 596 | 8 012 539 | 2 576 271 | 199 983 | 14 652 610 |

| Затраты на материалы | 719 204 | 335 696 | 2 659 108 | 739 107 | 27 034 | 4 480 149 |

| Затраты на оплату труда | 272 653 | 174 631 | 854 121 | 343 577 | 19 384 | 1 664 366 |

| Затраты на содержание и эксплуатацию машин и механизмов | 94 048 | 58 318 | 568 840 | 83 854 | 20 475 | 825 535 |

| Итого прямых затрат | 1 085 905 | 568 645 | 4 082 069 | 1 166 538 | 66 893 | 6 970 050 |

| Маржинальный доход | 1 210 316 | 998 951 | 3 930 470 | 1 409 733 | 133 090 | 7 682 560 |

| Рентабельность прямых затрат | 111% | 176% | 96% | 121% | 199% | 110% |

Таблица 3.12

Пообъектная структура промежуточных финансовых результатов

УНР 1016 за 1996 год

| УНР 1016 1996 год | Объект 1 | Объект 2 | Объект 3 | Объект 4 | Объект 5 | Всего |

| Сметная стоимость | 5 040 880 | 2 133 237 | 2 817 816 | 1 614 653 | 2 993 745 | 14 600 331 |

| Затраты на материалы | 1 639 285 | 527 490 | 2 290 355 | 1 046 199 | 1 841 079 | 7 344 408 |

| Затраты на оплату труда | 768 901 | 345 413 | 137 414 | 205 114 | 395 192 | 1 852 034 |

| Затраты на содержание и эксплуатацию машин и механизмов | 394 090 | 98 372 | 226 862 | 182 373 | 217 750 | 1 119 447 |

| Итого прямых затрат | 2 802 276 | 971 275 | 2 654 631 | 1 433 686 | 2 454 021 | 10 315 889 |

| Маржинальный доход | 2 238 604 | 1 161 962 | 163 185 | 180 967 | 539 724 | 4 284 442 |

| Рентабельность прямых затрат | 80% | 120% | 6% | 13% | 22% | 42% |

В целом по данным таблицам можно сделать следующие выводы:

по итогам 1996 года наиболее рентабельным объектом был объект №5 в УНР 869, а наименее рентабельным объект №3 в УНР 1016;

объект №5 в УНР 869 - это объект приоритетного финансирования;

деятельность УНР 869 в целом более рентабельна чем УНР 1016, а маржинальный доход, полученный в УНР 869, в 1,8 раза больше, чем маржинальный доход, полученный УНР 1016;

наиболее материалоемким из всех объектов по двум УНР является объект №3 по УНР 1016.

Следствием этого является самая низкая рентабельность.В результате расчета рентабельности появляется возможность планирования и более рационального распределения заказов по управлениям. Управления, в свою очередь, могут выделять наиболее и наименее рентабельные объекты для приоритетного финансирования.

Анализ финансовых результатов военно-строительной организации с помощью коэффициентов

Как правило, сами значения финансовых результатов (сумма доходов или сумма расходов) не дают полного представления о степени прибыльности тех или иных статей деятельности. Из-за недостаточного объема информации

военно-строительная организация зачастую не может выделить приоритетные направления при формирования затратной и доходной частей своей деятельности. Для изучения финансовых результатов проводится анализ коэффициентов, рассчитанных по данным финансовой отчетности военностроительной организации.

Анализ коэффициентов подразделяется на статический (структурный) и динамический (временной). Статический анализ позволяет сравнить прибыльность тех или иных статей затрат за исследуемый период. Динамический анализ коэффициентов за несколько периодов позволяет обнаружить некоторые закономерности в развитии исследуемой военностроительной организации, а также выявить такие важные характеристики деятельности, как сезонность, прибыльность и другие, а также дает базу для прогнозирования финансовых результатов в будущем.

Для уточнения финансовых результатов, а также для проведения вспомогательных расчетов могут использоваться материалы балансовых комиссий за прошедшие периоды. Визуальный анализ материалов балансовых комиссий позволяет сформировать более объективное мнение о финансовых результатов, нежели полученное только с помощью анализа коэффициентов.

Для иллюстрации способов анализа финансовых коэффициентов воспользуемся данными УНР 1016 за 1995-1996 годы. Прежде чем перейти непосредственно к расчету коэффициентов, необходимо в соответствии с методикой, изложенной в п.

2.2, определить долю постоянных затрат в себестоимости строительства исследуемой военно-строительной организации. Для расчета доли постоянных затрат воспользуемся данными таблицы 3.13.Таблица 3.13

Исходные данные для расчета доли постоянных затрат в себестоимости строительства УНР 1016 в 1995 и 1996 годах

| № | Показатели и их обозначение | 1995 | 1996 |

| 1 | Сумма накладных расходов | 4824323 | 7651022 |

| 2 | Всего накладных расходов, не включаемых в состав постоянных затрат | 1155553 | 1636197 |

| в том числе | |||

| отчисления на социальные нужды от расходов на оплату труда рабочих занятых на строительных работах; | 229056 | 270410 | |

| износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря используемых в производстве строительных работ | 243575 | 339120 | |

| износ и расходы, связанные с ремонтом содержанием и разборкой временных (нетитульных) сооружений приспособлений и устройств; | 133597 | 208060 | |

| расходы по подготовке объектов строительства и сдаче; | 463079 | 607390 | |

| затраты по перевозке работников к месту работы и обратно. | 86246 | 211217 | |

| 3 | Налог на пользователей автодорог | 261185 | 761371 |

| 4 | Износ основных средств | 367679 | 530575 |

| 5 | Итого постоянных затрат (стр. 1 - стр. 2 + стр. 3 + стр. 4) | 3775264 | 5784029 |

| Всего затрат на строительство | 27034650 | 30149383 |

Таким образом, по данным таблицы 3.13 можно рассчитать доли постоянных затрат в себестоимости. В 1995 и 1996 годах они соответственно равны:

3 775 264 тыс. руб. / 27 034 650 тыс. руб. * 100% = 14%;

5 784 029 тыс. руб. / 30 149 383 тыс. руб. * 100% = 19%.

Основываясь на этих значениях можно проводить расчет коэффициентов для анализа финансовых результатов УНР 1016 в 1995 и 1996 годах.

Исходные данные за 1995 и 1996 годы приведены в табл. 1 и 2 Приложения №17.

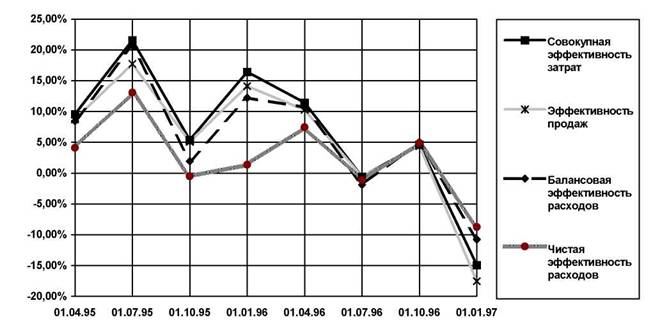

На основании этих данных рассчитаем значения финансовых коэффициентов, а затем проведем их анализ. Результаты расчетов по годам приведены в таблицах 3.14, 3.15. Динамика первой группы показателей за 1995-1996 годы представлена на рис. 3.4.

Таблица 3.14

Эффективность затрат УНР 1016 в 1995 году

| Обозначение | 01.04.95 | 01.07.95 | 01.10.95 | 01.01.96 | |

| Эффективность переменных затрат | Эперз | 27,36% | 41,32% | 22,47% | 35,34% |

| Эффективность постоянных затрат | Эпостз | 68,54% | 154,55% | 38,45% | 117,72% |

| Совокупная эффективность затрат | Эзс | 9,57% | 21,58% | 5,37% | 16,44% |

| Эффективность продаж | Эпр | 8,74% | 17,75% | 5,10% | 14,12% |

| Балансовая эффективность расходов | Эрб | 8,44% | 20,71% | 1,94% | 12,21% |

| Чистая эффективность расходов | Эрч | 4,10% | 13,08% | -0,51% | 1,37% |

| Чистая эффективность деятельности | Эдч | 3,78% | 10,84% | -0,50% | 1,22% |

| Обозначение | 01.04.95 | 01.07.95 | 01.10.95 | 01.01.96 | |

| Точка безубыточности | ТБ | 2 884 765 | 3 212 681 | 7 342 142 | 3 328 503 |

| Отклонение от точки безубыточности | Откл | 1 977 328 | 4 965 060 | 2 823 322 | 3 918 392 |

| Запас прочности | ПР | 40,67% | 60,71% | 27,77% | 54,07% |

| Производственный рычаг | Рп | 2,46 | 1,65 | 3,60 | 1,85 |

| Обозначение | 01.04.95 | 01.07.95 | 01.10.95 | 01.01.96 | |

| Общая рентабельность | Ро | 1,63% | 5,77% | -0,53% | 0,70% |

| Рентабельность собственного капитала | Рск | 15,72% | 38,74% | -4,52% | 10,29% |

| Рентабельность необоротных активов | Рна | 21,56% | 102,70% | -5,98% | 10,66% |

| Рентабельность оборотных активов | Роа | 1,76% | 6,12% | -0,59% | 0,75% |

| Фондоотдача | Ф | 7,04 | 9,41 | 11,73 | 8,57 |

| Оборачиваемость активов | Оа | 46,72% | 60,53% | 80,77% | 64,84% |

| Период оборота активов | Поа | 193 | 149 | 111 | 139 |

Таблица 3.15

| Обозначение | 01.04.96 | 01.07.96 | 01.10.96 | 01.01.97 | |

| Эффективность переменных затрат | Эперз | 37,91% | 23,05% | 29,46% | 5,26% |

| Эффективность постоянных затрат | Эпостз | 59,69% | -2,91% | 24,09% | -77,82% |

| Совокупная эффективность затрат | Эзс | 11,45% | -0,56% | 4,62% | -14,93% |

| Эффективность продаж | Эпр | 10,28% | -0,56% | 4,42% | -17,55% |

| Балансовая эффективность расходов | Эрб | 10,68% | -1,88% | 5,01% | -10,77% |

| Чистая эффективность расходов | Эрч | 7,47% | -1,13% | 4,87% | -8,74% |

| Чистая эффективность деятельности | Эдч | 6,75% | -1,13% | 4,66% | -13,00% |

| Обозначение | 01.04.96 | 01.07.96 | 01.10.96 | 01.01.97 | |

| Точка безубыточности | ТБ | 4 906 784 | 7 701 624 | 7 487 979 | 25 768 968 |

| Отклонение от точки безубыточности | Откл | 2 929 012 | -223 827 | 1 803 941 | -20 054 343 |

| Запас прочности | ПР | 37,38% | -2,99% | 19,41% | -350,93% |

| Производственный рычаг | Рп | 2,68 | -33,41 | 5,15 | -0,28 |

| Обозначение | 01.04.96 | 01.07.96 | 01.10.96 | 01.01.97 | |

| Общая рентабельность | Ро | 2,63% | -0,38% | 1,53% | -1,93% |

| Рентабельность собственного капитала | Рск | 2,48% | -4,04% | 22,13% | -38,64% |

| Рентабельность необоротных активов | Рна | 26,66% | -4,27% | 23,16% | -33,27% |

| Рентабельность оборотных активов | Роа | 2,92% | -0,42% | 1,64% | -2,05% |

| Фондоотдача | Ф | 5,51 | 3,77 | 4,86 | 2,79 |

| Оборачиваемость активов | Оа | 47,30% | 35,45% | 37,03% | 17,10% |

| Период оборота активов | Поа | 190 | 254 | 243 | 526 |

Эффективность затрат УНР 1016 в 1996 году

В динамике за два прошедших года по основным показателям можно сделать следующие выводы:

в 1995 году наблюдалась ярко выраженная сезонность в эффективности строительных работ - наиболее эффективными были второй и четвертый кварталы, тогда как в первом и третьем кварталах наблюдалось падение эффективности;

в 1996 году в первом квартале можно наблюдать спад эффективности, которые можно было спрогнозировать по результатам 1995 года, на затем произошло резкое ухудшение показателей эффективности, которое УНР 1016 попыталось устранить - в третьем квартале наметился некоторый подъем, но четвертый квартал принес самые низкие значения показателей за два года;

Рис. 3.4.

Динамика основных показателей эффективности затратУНР 1016 за 1995-1996 годы

самое большое снижение произошло по показателю эффективности продаж, его значение в четвертом квартале 1996 года упало на 26,3% по сравнению с первым кварталом 1995 года;

самое незначительное снижение за два года произошло по показателю чистой эффективности расходов - 12,8%.

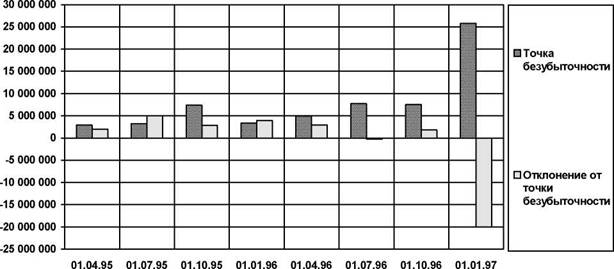

Рис. 3.5. Динамика безубыточности УНР 1016 за 1995-1996 годы

Рис. 3.5 дает представление о том на сколько выручка от реализации превышала тот минимум, который необходим для покрытия всех затрат. Отклонение от точки безубыточности достигло наилучшего значения во втором квартале 1995 года, а в четвертом квартале 1996 года произошло резкое ухудшение финансовых результатов, потому что УНР 1016 не смогло получить даже тот объем выручки, который необходим для покрытия всех затрат. И отклонение от точки безубыточности составило более 20 миллиардов рублей.

Анализ безубыточности подтвердил тот факт, что второй и четвертый квартал 1996 года были самыми убыточными за два прошедших года. По нашему мнению такая ситуация могла быть обусловлена такими фактами, как низкая пообъектная рентабельность прямых затрат, а также высокая материалоемкость строительства некоторых объектов.

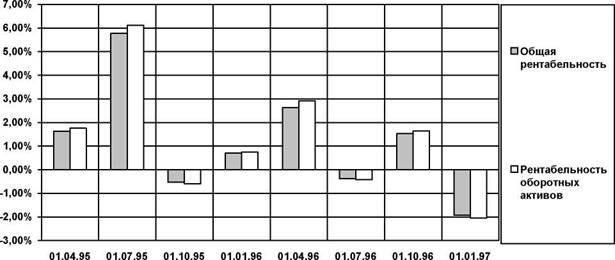

Динамика третьей группы коэффициентов приведена на рис. 3.6.

Рис. 3.6. Показатели рентабельности УНР 1016 в 1995-1996 году

Показатели рентабельности, характеризующие отдачу вложений в различные виды активов, показывают, что убытки были получены в трех периодах: третьем квартале 1995 года, а также во втором и четвертом кварталах 1996 года, причем в третьем квартале 1995 года относительные убытки даже больше чем во втором квартале 1996 года. То есть благодаря

расчету третьей группы показателей появилась возможность выявить убыточный период, который не был выявлен другими группами показателей.

Таким образом, углубленный анализ коэффициентов, позволяет выявлять убыточные периоды, проводить комплексный анализ деятельности по первичным документам за эти периоды, и на основании данных комплексного анализа принимать меры к устранению убытков и получению прибыли.

Корректировка балансовой прибыли для целей налогообложения по фактическим данным военно-строительной организации

Одним из наиболее важных показателей финансовых результатов военностроительной организации является показатель чистой прибыли. Данный показатель рассчитывается путем вычитания из балансовой прибыли суммы налога на прибыль. Для исчисления суммы налога на прибыль необходимо определить величину налогооблагаемой прибыли. Методика формирования налогооблагаемой прибыли подрядных строительных организаций МО РФ предложена в п. 2.3 данной работы. Суть методики состоит в постатейной корректировке финансового результата, выявленного на счетах бухгалтерского учета.

Проиллюстрируем процесс корректировки балансовой прибыли для целей налогообложения на примере данных УНР 869 за 1996 год. Балансовая прибыль до корректировки составила 340 млн. руб.

В процессе строительства на себестоимость продукции было отнесено 17 млн. руб. затрат сверх установленных лимитов и норм, это, в частности, произошло из-за того, что ставка процента по банковскому кредиту превысила нормативное значение на 2%. Поэтому для целей налогообложения необходимо произвести увеличение балансовой прибыли на эту сумму.

При реализации одного из завершенных объектов строительства выручка была ниже себестоимости. Комплексная оценка показала, что рыночная стоимость объекта на 5 млн. руб. выше нежели фактически полученная сумма выручки. В этой связи необходимо увеличить балансовую прибыль на эту величину для определения суммы налога на прибыль.

При реализации своего имущества военно-строительная организация получила отрицательный результат на сумму 26 млн. руб. В бухгалтерском учете эта сумма попадает в убыток организации, но для целей налогообложения она не должна уменьшать финансовый результат, следовательно для расчета суммы налога на прибыль балансовую прибыль необходимо увеличить на 26 млн. руб.

Для окончания строительства при производстве отделочных работ оклейка обоев производилась материалами заказчика. По завершению работ оставшиеся обои были безвозмездно переданы в собственность УНР 869. Стоимость обоев составила 2 млн. руб. Эта сумма увеличивает балансовую прибыль.

Один из дебиторов УНР 869 не сумел вовремя рассчитаться за сданную работу. Дело для рассмотрения было передано в Арбитраж. В результате разбирательства должнику был присужден штраф на сумму 16 млн. руб., но до конца года эта сумма на счет УНР не поступила. На эту сумму балансовая прибыль уменьшается.

В свою очередь УНР не смогло рассчитаться за поставленную арматуру, и в результате было оштрафовано Арбитражным судом на 15 млн. руб., но деньги на счет поставщика перечислены не были, поэтому балансовая прибыль увеличивается на эту сумму.

Хранящиеся под временным навесом штабилированные доски под влиянием осадков потеряли первоначальное качество и стали непригодны для использования в строительстве данного объекта. Древесины после уценки на 11 млн. руб. была передана для возведения временных нетитульных сооружений. Эта сумма увеличивает прибыль для целей налогообложения.

В результате неоплаты одним из дебиторов своей задолженности за строительные работы УНР по истечении 4-х месяцев списало 59 млн. руб. на убытки. Но для целей налогообложения балансовую прибыль необходимо увеличить на указанную сумму.

Проведенный по разработанной нами методике процесс корректировки позволяет составить таблицу 1 (Приложение №18), в которой обобщены все

корректировки суммы балансовой прибыли при преобразовании ее в величину, отражаемую по строке 1 "Валовая прибыль - всего" Расчета налога от фактической прибыли. В результате проведенных корректировок балансовая прибыль увеличилась на

459 - 340 = 119 млн. руб.

Таким образом, предложенная методика позволяет, во-первых, производить точную корректировку прибыли военно-строительной организации для целей налогообложения, во-вторых, улучшает финансовые результаты военно-строительной организации, и, в-третьих, является удачным сочетанием финансового и налогового учета.

Еще по теме Комплексный анализ финансовых результатов и КОРРЕКТИРОВКА БАЛАНСОВОЙ ПРИБЫЛИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ:

- Инструменты анализа финансовых результатов ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- ГЛАВА 3. ПРАКТИЧЕСКАЯ АПРОБАЦИЯ МЕТОДОЛОГИИ АНАЛИЗА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ФАКТИЧЕСКИХ ДАННЫХ

- Порядок и условия формирования финансовых РЕЗУЛЬТАТОВ ВОЕННО-СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ

- Методические основы анализа формирования и РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ

- ГЛАВА 2. МЕТОДОЛОГИЯ АНАЛИЗА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ПОДРЯДНЫХ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ МО РФ

- Прибыль - основной показатель результатов ДЕЯТЕЛЬНОСТИ ВОЕННО-СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- Гордейко Сергей Васильевич. АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ГОСУДАРСТВЕННЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ (НА ПРИМЕРЕ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МИНИСТЕРСТВА ОБОРОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ). Диссертация на соискание ученой степени кандидата экономических наук. Москва - 1997, 1997

- ГЛАВА 1. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МО РФ В СОВРЕМЕННЫХ УСЛОВИЯХ

- Методика формирования налогооблагаемой ПРИБЫЛИ ПОДРЯДНОЙ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ МО РФ

- Обоснование необходимости применения принципов СИСТЕМЫ "директ-костинг" в военностроительных организациях

- 3.1. Анализ возможностей улучшения финансовых РЕЗУЛЬТАТОВ ЗА СЧЕТ ВЫБОРА ВАРИАНТОВ УЧЕТА ПО элементам учетной политики

- Результаты обобщенной методики моделирования и анализа свойств систем

- Разница между системой смыслового анализа для ИРБИС32 и ИРБИС64

- Глава 4. Перспективы развития ИРБИС в плане применения системы смыслового анализа текстов для создания полнотекстовых баз данных в современной библиотеке

- § 5.3. УСТРОЙСТВО И ХАРАКТЕРИСТИКА КОМПЛЕКСНОГО ГИДРОТРАНСФОРМАТОРА

- КОМПЛЕКСНОЕ МАТЕМАТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ АСУ

- § 3. Общая система налогообложения

- Глава 2. НАЛОГООБЛОЖЕНИЕ