РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ АСУ НА ПРЕДПРИЯТИЯХ

Отсутствие единых комплексных научно-обоснованных методик приводит к тому, что в экономической части ряда разрабатываемых проектов зачастую в качестве основного доказательства эффективности выдвигается экономия затрат живого труда, т.

е. экономия фонда заработной платы высвобождаемого управленческого аппарата или же разница в затратах на выполнение операций управления человеком и с помощью технических средств.Так, в предварительных проектах автоматизированных систем управления, например, Одесского швейного объединения им. В. Воровского, Херсонского хлопчатобумажного комбината, Ворощиловградского производственного объединения обувных предприятий, в экономической части все расчеты сводятся к выявлению высвобождения инженерно-технических работников от выполнения вычислительных операций и сокращению управленческого аппарата, а необходимость автоматизации управления обосновывается описательной гаммой информации, не подтверждаемой какими-либо расчетами. То же самое наблюдается и при определении экономической эффективности от внедрения как отдельных задач, так и подсистем АСУП. Наглядный пример тому — Херсонский хлопчатобумажный комбинат, где на этапе разработки и внедрения АСУП решено и введено в эксплуатацию, как указывалось в предыдущей главе, свыше 35 задач. Однако расчет эффективности от их внедрения произведен только в разрезе прямой экономии, без учета синтетических и обобщающих показателей. Так, экономия от решения и внедрения задачи по заправке уточных машин по первоначальным расчетам составила 15 тыс. руб. в год. После совместно проведенных исследований параметров воздействия внедрения этой задачи на производственно-хозяйственную деятельность комбината было выявлено и измерено дополнительное ее влияние па:

систематизацию нормативов за счет четкого определения суточной, декадной, месячной потребности в утке, в результате чего сократились сверхнормативные запасы;

повышение качества за счет сокращения обрыва нитей и оптимальности выбора цветономеров;

повышение производительности труда производственных рабочих за счет сокращения простоев и потерь рабочего времени;

повышение коэффициента использования оборудования и увеличение среднесуточного выпуска продукции.

На основании вышеуказанных исследований и повторно проведенных расчетов была выявлена дополнительная годовая экономия в сумме 72 тыс. руб.

Узкий подход к обоснованию и оценке экономической эффективности автоматизации управления, по существу, сводит до минимума эффект от данного направления совершенствования управления, искажает саму специфику управления и ее разносторонность влияния на производственно-хозяйственную деятельность предприятий, не дает полного представления как о важности и актуальности самой системы управления, так и о важности ее автоматизации.

На основании проведенного изучения и анализа имеющейся литературы, а также исследований параметров производственно-хозяйственной деятельности ряда текстильных предприятий Украины, в частности Херсонского хлопчатобумажного комбината, Тернопольского хлопчатобумажного комбината, Харьковской, Донецкой, Приднепровской фабрик, Черновицкого производственного текстильного объединения «Восход», анализа и исследования воздействия автоматизированной системы управления на производственно-хозяйственную деятельность на базе АСУП Херсонского хлопчатобумажного комбината, Одесского производственного объединения им. В. Воровского и других предприятий выявлены и определены факторы, определяющие эффективность автоматизированной системы управления предприятием, которые могут быть дополнены в процессе решения и освоения АСУП. К ним следует отнести следующие:

высокую скорость выполнения операций по сбору, передаче, обработке и выводу информации всем отделам и службам;

непрерывность контроля за всеми сторонами, элементами и процессами производства на основе своевременной, полной и достоверной информации и высокая оперативность выявления возникающих в процессе производства отклонений;

своевременность устранения возникающих несоответствий в процессе производства на основе тщательного изучения причин отклонений и выбора наиболее оптимальных регулирующих воздействий;

применение совершенных методов планирования, обеспечивающих многовариантные расчеты, глубокое технико-экономическое обоснование принимаемых решений, взаимную увязку тем и координацию планов составных частей предприятия (участок, цех, отдел, производство) ;

внедрение постоянного и непрерывного оперативного анализа производственно-хозяйственной деятельности предприятия с выявлением неиспользованных резервов и ресурсов;

■общее ускорение циркуляции информации в управляющем объекте, сокращение сроков разработки планов и составления отчетности, ускорение документооборота;

обеспечение оперативных, согласованных действий взаимосвязанных служб и объектов и оперативная выдача регулирующих воздействий на устранение разногласий;

возможность одновременного контроля за большим количеством взаимосвязанных технологических параметров;

создание творческой атмосферы в аппарате управления, способствующей совершенствованию техники и технологии, организации управления и производства;

систематизацию документообразования и документооборота в информационных моделях предприятия;

обеспечение оперативности в комплексном регулировании производственно-хозяйственного процесса и обеспечение прямой и обратной связи в управляемом объекте;

■оперативное регулирование отгруженной товарной продукции и прогнозирование поступлений сырья, материалов, полуфабрикатов, денежных средств в целях обеспечения ритмичной и бесперебойной работы предприятия;

возможность осуществления комплексных технологических и конструкторских расчетов и разработки комплексных взаимосвязанных программ в разрезе всех служб по предприятию в целом;

возможность совершенствования форм учета и методов планирования, контроля и анализа производственнохозяйственной деятельности предприятия.

Соответственно, основными направлениями влияния указанных факторов могут быть:

повышение качества управления и общего организационного уровня предприятия;

улучшение использования оборудования и производственных площадей;

повышение качества и объема выпускаемой продукции;

повышение производительности труда управленческого аппарата и высвобождение инженерно-технического персонала от выполнения вычислительных и расчетных операций;

снижение трудоемкости управления и сокращение издержек производства;

устранение аритмичности в работе цехов, отделов и предприятия в целом;

обеспечение равномерного и бесперебойного материально-технического снабжения и сбыта готовой продукции, обоснования нормативов и устранение сверхнормативных запасов;

уменьшение или полная ликвидация непроизводительных расходов;

увеличение объема производства на тех же производственных мощностях и площадях;

высвобождение оборотных средств;

обеспечение стабилизации режима функционирования предприятия;

обеспечение оптимальности и достоверности технико-экономических расчетов и производственных программ;

повышение рентабельности и прибыльности предприятия;

снижение себестоимости выпускаемой продукции.

Измерение указанных направлений действия факторов возможно осуществлять при помощи следующих основных показателей:

экономии условно-постоянных расходов, получаемой в связи с увеличением объема и реализации выпускаемой продукции за счет рациональной загрузки оборудования, производственных площадей и устранения аритмичности в работе предприятия;

экономии за счет сокращения или ликвидации брака, пени, неустоек, штрафов и других непроизводительных

затрат, связанных с бездефектным производством й улучшением своевременных поставок готовой продукции;

экономии на сокращении потребности в оборотных средствах, получаемой за счет уменьшения сверхнормативов и четкого определения текущих и страховых запасов товарно-материальных ценностей.

экономии от повышения оборачиваемости оборотных средств, достигаемой за счет стабилизации режима функционирования производства и ускорения производственных циклов;

относительной экономии па заработной плате основных производственных рабочих в связи с ростом объема производства, достигаемой в результате опережения темпов роста производительности труда по сравнению с темпами роста средней заработной платы;

экономии на транспортных расходах, получейной за счет оптимального выбора перевозок и рационального использования транспортных средств;

абсолютной экономии фонда заработной платы работников управления, высвобождаемых в связи с уменьшением трудоемкости управления и повышением производительности труда управленческого аппарата;

относительной экономии за счет освобождения ИТР от выполнения вычислительных и расчетных операций, достигаемой за счет перераспределения загрузки ИТР, и па этой основе обеспечения технического прогресса производства и увеличения объема выпускаемой продукции;

экономии затрат по сырью, материалам, топливу, энергии, запасным частям в результате рационального и экономного их использования;

дополнительного дохода, получаемого в связи с повышением качества выпускаемой продукции, достигаемого за счет четкости и слаженности производства, а также отработки и улучшения конструкций изделий за счет повышения производительности труда и качества работы ИТР;

относительной экономии капитальных вложений в данную и смежные отрасли в связи с ростом объема выпуска продукции на предприятии и снижением расхода материально-сырьевых и энергетических ресурсов;

экономии от прироста общей суммы прибыли, получаемой за счет увеличения объема реализации и снижения себестоимости выпускаемой продукции.

Измерение влияния автоматизированной системы управления на количественные показатели производственно-хозяйственной деятельности предприятия и расчет ее экономической эффективности следует начинать с тех показателей, которые не являются синтетическими или обобщающими.

Для последовательного и системного изучения объекта, па котором предполагается проектирование или осуществляется разработка и внедрение АСУП, необходимо составить план наблюдений по сбору и обработке необходимой информации для расчета экономической эффективности. При этом целесообразно максимально использовать статистическую отчетность с последующим ее дополнением недостающей информацией. Для этой цели, на основании определения факторов и направлений воздействия АСУП на производственно-хозяйственную деятельность предприятий, следует разработать входные формы по сбору информации, позволяющие получить исчерпывающие ответы на вопросы, поставленные перед наблюдением. После сбора, анализа и обработки информации соответственно произвести расчеты, отражающие степень влияния АСУП на производственно-хозяйственную деятельность предприятия, а также определить затраты на проектирование и внедрение системы.

Одним из первостепенных показателей, изменение которого необходимо рассчитать в условиях функционирования АСУ предприятий легкой промышленности, является выпуск продукции. Изменение этого показателя в сторону его увеличения возможно за счет лучшего использования оборудования, уменьшения его простоев, оптимизации технологических режимов, устранения аритмичности в работе участков, цехов, производств, общей интенсификации производственного процесса.

Изменение объема производства в условиях автоматизированной системы управления может быть определено различными путями. Источником информации об изменении объема производства могут быть данные об увеличении этого показателя на предприятиях, внедривших и освоивших автоматизированные системы. Кроме того, уровень возможного прироста выпуска продукции можно определить путем экономико-статистического анализа отчетных данных о выпуске продукции в разрезе суток, декад, месяцев и изучения неиспользованных ре-

зервов на конкретном объекте, для которого проектируется автоматизированная система. В том случае, если автоматизированная система управления предусматривается на строящихся или проектируемых к строительству предприятиях, то экономико-статистический анализ дадных о фактическом выпуске продукции и выявление возможного прироста объема производства следует осуществлять по предприятию, принятому за аналог.

Наиболее приемлемым следует считать метод определения возможного прироста объема производства на основании анализа данных о выпуске продукции по дням, декадам, месяцам в пределах года.

Прирост объема производства продукции может быть определен путем выявления отклонений фактического суточного выпуска по дням в пределах месяцев года от установленных плановых заданий при относительной стабилизации, и от средне-прогрессивного выпуска — при оптимизации.

Расчет возможного прироста при отклонении фактического суточного выпуска от установленных плановых заданий можно произвести по формуле

где ПВН— прирост продукции основных видов в натуральном выражении при устранении отклонений суточного выпуска от плановых заданий;

СПBi— плановое суточное задание по выпуску видов продукции за ι-ый день (i = 1, 2, ..., п);

CSt- — фактический суточный выпуск основных видов продукции за ί-ый день (i = 1, 2, ..., η), когда CBi СДМ;

PMII — число дней в месяце, когда СВП >СДМ.

Общий возможный прирост объема производства продукции в целом по предприятию можно рассчитать, пользуясь данными об относительном приросте отдельных видов продукции и их удельном весе в общем объеме производства продукции:

где ПВП — прирост выпуска продукции основных видов, %;

ПВМ — прирост продукции основных видов в натуральном выражении при достижении прогрессивного суточного выпуска по месяцам; ГВ — годовой товарный выпуск отдельных видов продукции в натуральном выражении;

ПВО — общий возможней прирост товарного выпуска, %;

У В — удельный вес основных видов продукции в общем объеме товарной продукции, %.

Рост объема производства и соответствующее (при прочих равных условиях) увеличение объема реализации продукции обеспечивают массу прибыли, получаемой от выпуска и сбыта продукции.

Возможный прирост прибыли можно определить по формулам:

160

где Π Π —прирост прибыли в связи с ростом объема производства;

ТП — товарная продукция в действующих оптовых ценах;

СТП — себестоимость товарной продукции;

Hi — оптовая цена і-го вида продукции; Ci— себестоимость 1-го вида продукции;

ПВО — общий возможный прирост товарной продукции, %.

Увеличение объема выпуска продукции в результате автоматизации управления вызывает изменение целого ряда других показателей, в частности таких как производительность труда и фонд заработной платы производственных рабочих, изменение условно-постоянных расходов на единицу продукции.

Создание АСУП не вызывает обычно роста численности основных производственных рабочих, но увеличение объема производства, достигаемое в результате освоения автоматизированной системы управления предприятием, способствует повышению уровня производительности труда всех работников и, в первую очередь, занятых в основных и вспомогательных цехах, что обусловливает снижение удельного расхода средств на заработную плату.

При расчете экономии фонда заработной платы производственных рабочих учитывается то, что темпы роста производительности труда выше темпов роста средней заработной платы:

где ЭФЗ — экономия фонда заработной платы производственных рабочих;

ФЗП - фонд зарплаты производственных рабочих;

ПВО — общий возможный прирост товарной продукции, %;

КЗП — коэффициент, характеризующий соотношение между темпами прироста средней заработной платы и производительности труда.

11 3-1756 161

При росте объема производства и пропорциональном увеличении численности рабочих-сдельщиков и неизменной численности рабочих-повременщиков относительно высвобождаются производственные рабочие, что обусловливает экономию фонда заработной платы:  где ЧР — среднегодовая численность производственных рабочих;

где ЧР — среднегодовая численность производственных рабочих;

ЧРС — численность рабочих-сдельщиков;

ЧРП — численность рабочих-повременщиков;

СЗР — среднегодовая заработная плата одного производственного рабочего;

СО — отчисления на социальное страхование, 0Io-

Рост объема производства обусловливает экономию условно-постоянных расходов.

Экономия условно-постоянных расходов рассчитывается па основании данных, полученных при сопоставлении объемов производства до и после внедрения системы, и общей суммы расстриваемой категории расходов на исследуемом предприятии или его аналогах: где ЭУП — экономия условно-постоянных расходов;

аналогах: где ЭУП — экономия условно-постоянных расходов;

У ПР — условно-постоянные расходы;

ПВО — общий возможный прирост товарного выпуска, %;

РОУ — условно-постоянные расходы по обслуживанию и управлению предприятием;

PB — условно-постоянные внепроизводственные расходы.

Следующим весьма важным показателем, изменение которого вызывается в связи с внедрением автоматизированной системы управления предприятия, является расход сырья, материалов, топлива и энергии.

Применение АСУП позволяет осуществлять постоянный контроль за расходованием материалов, сырья, топлива и энергии, анализировать причины отклонений фак- 162

тических норм от нормативов и оперативно их устранясь. Это особенно важно для предприятий легкой промышленности, где потребляется большое количество разнообразных материальных ресурсов, удельный вес затрат на которые в себестоимости составляет около 80%.

В легкой промышленности стабилизация и оптимизация технологических процессов, осуществление постоянного контроля за расходными коэффициентами и выходом готовой продукции, отходам-и и уровнем брака, систематический анализ причин отклонений позволяют обеспечить соблюдение установленных плановых норм и доведение фактического расхода до прогрессивного уровня.

При стабилизации расход материалов в отдельные дни месяцев в пределах года не должен превышать установленный планом уровень, а при оптимизации — среднепрогрессивный за месяц.

Расчет возможной экономии сырья, материалов, топлива, энергии при устранении отклонений фактических расходных коэффициентов от плановых и при достижении прогрессивного удельного расхода можно определить по формулам:

где ЭМ —экономия сырья, материалов, топлива, энергии в натуральном выражении;

УP — фактические расходные коэффициенты по месяцам;

УРН — нормативный удельный расход сырья, материалов, топлива, энергии на производство продукции;

MB — месячный выпуск продукции;

УРГ — среднегодовой удельный расход;

УРН — прогрессивный удельный расход сырья, материалов, топлива, энергии на производство продукции по месяцам года;

11* 163

ГВ — годовой объем производства продукции.

В расчет прогрессивных расходных коэффициентов берутся те месяцы года, когда удельный расход меньше среднегодового.

Уменьшение расхода сырья, материалов, топлива, энергии на предприятиях легкой промышленности при стабилизации расходных коэффициентов на уровне плана и при достижении прогрессивного уровня обусловливают экономию затрат на материальные ресурсы, которые могут быть рассчитаны по формуле

где ЭЗМ — экономия затрат в денежном выражении на сырье, материалы, топливо, энергию;

ЦМі — цена единицы і-го вида расходуемого сырья, материалов, топлива, энергии;

3Λij— экономия і-говида сырья, материалов, топлива, энергии в натуральном выражении.

Одним из характерных направлений влияния автоматизированных систем управления предприятием легкой промышленности является улучшение качества выпускаемой продукции, уменьшение брака и отходов в производстве.

Повышение качества продукции в результате автоматизации управления можно измерить, учитывая изменение средней цены на единицу продукции при неизменности цен по сортам. Изменение средней цены на единицу продукции при неизменности цеп по сортам возможно, если несортная структура выпуска продукции в отдельные периоды времени не будет отклоняться от принятого в плане уровня — при стабилизации или же от среднепрогрессивного уровня — при оптимизации. Устранение имеющихся в отдельные периоды отклонений в по- сортной структуре выпуска продукции как от планового уровня, так и от среднепрогрессивного, фактически достигнутого за определенный период, обеспечивает повышение удельного веса более высоких сортов и уменьшение удельного веса низких сортов в общем объеме выпуска продукции. Это приводит к увеличению стоимости того же объема продукции и повышению средней цены единицы продукции.

164

164

Расчет производится по формулам:

где Д.К — дополнительные доходы от улучшения посорт- ной структуры;

Ui — цена ι-го сорта продукции;

Bic— выпуск 1-го сорта продукции при стабилизации па уровне плана;

Bi — выпуск ι-го сорта продукции;

Blo— выпуск і-го сорта продукции при оптимизации посортной структуры;

Цс — средняя цена единицы продукции при устранении отклонений от плановой посортной структуры;

Цо — то же, при достижении прогрессивной структуры;

Цф—фактическая средняя цена единицы продукции. Если отсутствует дифференцированный учет качества продукции по сортам, возможное улучшение качества можно рассчитать по другому направлению, в частности, по изменению выхода годной продукции и уменьшению в связи с этим уровня брака или отходов производства. В том случае, когда отходы производства и брак реализуются, методика расчета изменения качества продукции может быть принята такой же, как и при использовании данных о посортной структуре и ценах реализации каждого сорта, т. е. определяется разность между ценой единицы продукции и средней ценой реализации отходов или бракованной продукции.

Автоматизированные системы управления на основе оптимально-оперативных воздействий на процессы производственно-хозяйственной деятельности предприятия,

существенно ускоряют оборачиваемость оборотных средств.

Основными факторами ускорения оборачиваемости оборотных средств при функционировании АСУ на предприятиях легкой промышленности являются:

ликвидация сверхнормативных остатков и сокращение производственных запасов путем рациональной организации материально-технического снабжения и складского хозяйства, улучшения учета и контроля за расходованием материальных ценностей, оптимального планирования текущих и капитальных ремонтов оборудования.

уменьшение запасов полуфабрикатов в результате сокращения времени их нахождения на складах и ускорения передачи в последующую обработку при оптимальном планировании четкой координации работы всех технологических взаимосвязанных цехов и агрегатов;

снижение остатков незавершенного производства при сокращении длительности производственного цикла за счет ускорения технологических, контрольных, транспортных и других операций;

уменьшение остатков готовой продукции на складах в результате своевременного изготовления продукции в соответствии с отдельными заказами, ускорения комплектации « отгрузки продукции, а также выписки и оформления счетов на эту продукцию.

Возможное высвобождение оборотных средств при внедрении АСУП определяется по формулам:

где ОНО — общий размер высвобождения оборотных средств при устранении сверхнормативных запасов;

ОПО — общий размер высвобождения оборотных средств при достижении прогрессивного остатка оборотных средств;

166

СПО — прогрессивный размер оборотных средств по элементам;

СФО — фактические среднегодовые остатки нормируемых оборотных средств по элементам;

CHO — среднегодовой норматив оборотных средств по элементам;

CMO — среднемесячные остатки оборотных средств по элементам;

M — количество месяцев в году.

Весьма важным направлением влияния автоматизированных систем управления для предприятий легкой промышленности является повышение общего организационно-технологического уровня производства, что должно обеспечить сокращение или полную ликвидацию многих непроизводительных расходов, которые несут предприятия в настоящее время из-за неритмичной работы, плохого использования транспортных средств, больших потерь времени при технологических переходах, несвоевременного оформления платежно-денежных документов и т. п.

Экономия по данному направлению может быть получена в связи со снижением расходов на оплату сверхурочных работ, вызванных аритмичностью производства, а также штрафов, пени и неустоек, связанных с нарушением условий поставки продукции по ассортименту и срокам, несвоевременной разгрузкой поступивших материалов.

Расчет возможного снижения уровня непроизводительных расходов определяется по формулам:

где ЭНР— экономия непроизводительных расходов;

НРП — прогрессивный уровень непроизводительных расходов;

HP — непроизводительные расходы по отдельным месяцам;

M — количество месяцев в году.

Автоматизация управления в некоторых случаях способствует освобождению некоторой части работников управления, что обеспечивает абсолютную экономию фонда заработной платы этой категории работников производства, определяемую исходя из численности высвобождаемого персонала по отдельным категориям и годового фонда заработной платы с отчислениями на социальное страхование по каждой категории с учетом накладных расходов, приходящихся на каждого работника:

где ЭЗУ — экономия фонда заработной платы высвобождаемого управленческого персонала;

ЗВ[ — среднегодовая плата высвобождаемого управленческого работника ї-ой категории;

К — коэффициент, учитывающий доплаты и отчисления на социальное страхование;

KP — количество высвобожденных работников управления;

Hp— сумма накладных расходов, приходящихся на одного работника.

Определение сумм экономии или дополнительных доходов по отдельным направлениям влияния автоматизированных систем управления предприятиями легкой промышленности может служить базой для расчета изменения обобщающих показателей, таких как себестоимость, производительность труда всего работающего персонала, уровень фондовооруженности и фондоотдачи, уровень рентабельности, также для определения основных показателей экономической эффективности капитальных вложений в АСУП.

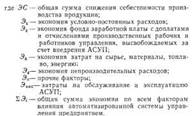

Для исчисления возможного размера снижения себестоимости необходимо суммировать экономию, достигаемую по всем направлениям влияния АСУП, и исключить из общей суммы экономии текущие затраты по обслуживанию и эксплуатации автоматизированных систем управления:

168

Расходы, связанные с обслуживанием и эксплуатацией автоматизированной системы управления предприятием, состоят из следующих видов затрат:

заработная плата персонала, обслуживающего систему с доплатами и отчислениями на соцстрах, 30б’> аммортизационных отчислений 3a;

затрат на электроэнергию системой Зэ;

затрат, связанных с текущими и профилактическими ремонтами системы 3τ.p;

затрат на малоценный инвентарь и материалы, необходимые для нормального функционирования системы Зм;

прочие затраты, связанные с эксплуатацией системы (затраты по содержанию помещений, на освещение, отопление ит. п.) 3∏p.

Таким образом, общая сумма затрат, связанных с обслуживанием и эксплуатацией автоматизированной системы управления предприятием, будет равна:

живание и эксплуатацию АСУП.

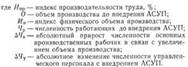

Влияние автоматизированных систем управления на производительность труда всех видов работающих на предприятии определяется по формуле

169

В связи с переходом предприятий легкой промышленности на новую систему планирования и экономического стимулирования особо важное значение приобретает анализ влияния АСУП на показатель хозрасчетной эффективности — рентабельность.

Поскольку рентабельность является комплексным показателем, характеризующим все стороны деятельности предприятия и определяющим уровень эффективности производства в новых условиях планирования и экономического стимулирования, она должна быть измерена и в условиях функционирования АСУП и сопоставлена с фактическим уровнем рентабельности до внедрения автоматизированной системы.

Рентабельность дополнительных капитальных вложений, связанных с внедрением АСУП, определяется по формуле

где ГЦ\ и ГЦ2—годовой объем реализации в оптовых ценах предприятий без налога с оборота по базовому и новому вариантам;

ΓClи ΓC2—себестоимость годовой реализованной продукции (годовые издержки производства) по базовому и новому вариантам;

Φ1и Ф2 — среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств по базовому и новому вариантам;

170

Бк, и Бк, — выплата процентов за банковский кредит по базовому и новому вариантам (если мероприятие проводится за счет ссуды Госбанка);

∏n, и Π∏, — прибыль (или убытки) от прочей реализации по базовому и новому вариантам;

Пв, и Пв, — внереализованные результаты по базовому и новому вариантам.

Автоматизированные системы управления на предприятиях легкой промышленности, обеспечивая получение экономии и дополнительных доходов, повышают уровень фондовооруженности труда. Изменение уровня фондовооруженности исчисляется по формуле

где Ил, — уровень фондовооруженности;

— стоимость основных производственных фондов до внедрения АСУП;

— стоимость основных производственных фондов до внедрения АСУП;

— прирост стоимости основных фондов;

— прирост стоимости основных фондов;

t∕∏p—базисная численность производственных рабочих;

— абсолютный прирост численности рабочих с  внедрением АСУП.

внедрением АСУП.

Изменение фондоотдачи в связи с внедрением АСУП определяется путем сопоставления интенсивности изменения объема производства и размера основных производственных фондов (прироста капитальных вложений).

Для оценки эффективности автоматизированной системы управления предприятием легкой промышленности с позиции народного хозяйства следует рассматривать предприятие, как составную часть последнего, имеющего материально-вещественные связи с макроструктурой, т. е. всем общественным производством. Поэтому необходимо определить возможное сокращение объема капитальных вложений, обусловленное относительным уменьшением потребности в мощностях данной и смежных с нею отраслях в связи с увеличением размеров производства и экономией сырья, материалов, топлива, энергии после внедрения АСУП. Сокращение капитальных вложений следует рассматривать, исходя из данных об изменениях объема производства и потребления предметов

труда и удельных капитальных вложений на создание единицы мощности по производству данного вида продукции и предметов труда:

где ЭК — сокращение потребности в капитальных вложениях;

КП — удельные капитальные вложения на создание единицы мощности по производству продукции, выпускаемой данным предприятием;

— возможный прирост объема производства после освоения АСУП, %;

— возможный прирост объема производства после освоения АСУП, %;

В — объем производства продукции определенного вида в натуральном выражении до внедрения АСУП;

KM—удельные капитальные вложения на создание единицы мощности по производству предметов труда, потребляемых данным предприятием;

OM — объем потребления предметов труда определенного вида до внедрения АСУП;

Ям— индекс изменения расхода сырья, материалов, топлива,энергии;

Ип — индекс изменения объема производства после внедрения АСУП.

Кроме того, для определения эффективности АСУП необходимо рассчитать размер капитальных затрат на создание и внедрение автоматизированных систем.

Размер капитальных вложений на создание и внедрение автоматизированной системы управления предприятием определяется по формуле

где KB — объем капитальных вложений на создание и внедрение АСУП;

Ka— затраты на приобретение вычислительных устройств, дополнительного оборудования, средств связи с учетом затрат на транспортирование;

Км —затраты па монтаж оборудования;

K∏ — затраты на проектирование системы;

Kp— затраты на реконструкцию и модернизацию автоматизируемых объектов, необходимых для внедрения АСУП.

172

Затраты на приобретение вычислительных устройств и комплектующего оборудования определяются по прейскурантам и действующим ценникам. Впервые выпускающееся оборудование оценивается по договорным ценам или сметным калькуляциям завода-изготовителя с учетом серийности выпуска. Затраты на монтаж определяются на основе укрупнения нормативов, ценников и прейскурантов на монтаж. Затраты на проектирование устанавливаются по сметно-финансовому расчету проектной организации.

Затраты на реконструкцию и модернизацию следует учитывать только те, которые вызваны и необходимы именно для внедрения АСУП.

Предпроизводственпые затраты, связанные с разработкой автоматизированной системы управления предприятием, определяются по следующей формуле:

где 3πp— предпроизводственпые затраты;

Зи.н — затраты на поисковые и научно-исследовательские работы;

3s.∏ — затраты на экспериментальное перспективное проектирование;

Зк.э — затраты на конструирование экспериментального оборудования;

30∏ —затраты на изготовление, испытание и отладку опытных образцов в процессе научно-исследовательских работ.

Предпроизводственпые затраты определяются расчетными калькуляциями на основе установления потребности в материалах, комплектующих изделий, оборудовании для экспериментальных работ, а также расчетов трудоемкости подлежащих выполнению работ.

В тех случаях, когда предпроизводственные затраты достигают больших размеров, они могут разделяться по этапам: на составление технического задания; на разработку технического проекта АСУП; на составление рабочего проекта АСУП; связанные с проведением экспериментов и отладкой опытных образцов.

Общим показателем, характеризующим экономический эффект автоматизируемой системы управления предприятием, является срок окупаемости всех затрат на АСУП. Он представляет отношение общих затрат на раз-

работку, проектирование и внедрение системы к годовой экономии текущих затрат, получаемой в результате внедрения АСУП. Показатель окупаемости характеризует период времени, в течение которого общие затраты возмещаются за счет экономии текущих расходов и дополнительных доходов, и рассчитывается по формуле

где Пн — срок окупаемости затрат на АСУП;

К — объем капитальных вложений на создание АСУП;

3np— объем предпроизводственных затрат;

Эу— экономия в управлении от внедрения системы;

3,1— экономия и дополнительные доходы, получаемые в производстве.

В целях уменьшения материальных и трудовых затрат па научно-исследовательские поисковые работы, связанные с проектированием и внедрением автоматизированных систем управления предприятием, а также снижения объема капитальных вложений целесообразней всего использовать типовые проекты АСУП с последующей их привязкой к конкретным условиям производства. В этом случае границы внедрения типовых АСУП определяются универсальностью разработки и количеством однотипных предприятий. Тогда предпроизводствениые расходы в затратах на АСУП будут зависеть от серийности и составлять главным образом затраты на привязку проекта и внедрение системы. В свою очередь, типовий рекомендованный состав дополнительного и вспомогательного оборудования значительно сократит объем капитальных вложений. В последующем это значительно сократит и затраты по взаимосвязи автоматизированных систем управления предприятиями в государственной системе управления народным хозяйством в целом.

Учитывая все эти факторы, затраты по типовой АСУП с учетом ее привязки к конкретным условиям производства можно рассчитывать следующим образом:

где КЗ — затраты на создание типовой АСУП;

J 74

KB — объем капитальных вложений для создания й внедрения АСУП;

3∏p— предпроизводственные затраты на создание и внедрение АСУП;

Δ Ктнп—дополнительные капитальные вложения, связанные с решением элементов типизации АСУП;

Δ Зтип—дополнительные предпроизводственные затраты, связанные с решением элементов типизации АСУП;

η — количество предприятий для внедрения типовой системы.

Обоснование экономической эффективности автоматизированных систем управления предприятием должно базироваться на тщательном исследовании производственно-хозяйственной деятельности предприятия и на этой основе выявлении изменения количественных и качественных показателей за счет внедрения АСУП, обеспечении их сопоставимости. При расчетах следует использовать одинаковые нормативы, тарифные сетки и ставки и т. п. Изменение сырьевых и технологических условий производства за анализируемый период необходимо учитывать с помощью корректирующих коэффициентов или при проведении дополнительных специальных исследований, позволяющих выявить изменения каждого фактора па технико-экономические показатели предприятия.

При сравнении различных вариантов АСУП для обеспечения сопоставимости капитальных вложений наряду с их корректировкой на одинаковый объем производства необходимо учитывать сопоставимость структуры затрат па автоматизированную систему управления.

Предложенная методика расчетов изменения количественных и качественных показателей в условиях АСУП в легкой промышленности применима как для определения суммы экономии и дополнительных доходов по всем направлениям влияния автоматизированной системы, так и для оценки эффективности внедрения новой техники в процессе управления. Методика в некоторой степени обобщает опыт разработки руководящих методических материалов по обоснованию экономической эффективности АСУП. Отдельные ее расчеты разработаны с учетом требований типовой методики и могут быть широко применены в других отраслях народного хозяйства.

Еще по теме РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ АСУ НА ПРЕДПРИЯТИЯХ:

- Глава IV ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ АСУ

- МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ эффективности автоматизации УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ

- Гордейко Сергей Васильевич. АНАЛИЗ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ГОСУДАРСТВЕННЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ (НА ПРИМЕРЕ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ МИНИСТЕРСТВА ОБОРОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ). Диссертация на соискание ученой степени кандидата экономических наук. Москва - 1997, 1997

- «Экономическая информация», «экономическая новость», «экономическая журналистика»: общая характеристика понятий

- 7. Функции управления ВЭД на уровне предприятия.

- КОМПЛЕКСНОЕ МАТЕМАТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ АСУ

- Особенности бухгалтерского учета на малых предприятиях

- 8. Работа предприятия по выходу на внешний рынок.

- АСУ в легкой промышленности. Клюковкин В. H., Македон А. А. К., «Техніка», 1974, 192 стр., 1974

- Классификация и стадии создания АСУ ТП

- Единая система стандартов АСУ

- Дьякова Елена Владимировна. ТРАНСФОРМАЦИЯ И РЕГУЛИРОВАНИЕ СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГО РАЗВИТИЯ МОНООТРАСЛЕВОГО ГОРОДА В АГРОПРОМЫШЛЕННОМ РЕГИОНЕ (на примере г. Заринска Алтайского края). Диссертация на соискание ученой степени кандидата экономических наук. Барнаул - 2004, 2004

- ОПЫТ РАЗРАБОТКИ И ВНЕДРЕНИЯ АСУ В ЛЕГКОЙ ПРОМЫШЛЕННОСТИ СССР И ЗА РУБЕЖОМ

- Функции АСУ ТП

- ФУНКЦИОНАЛЬНАЯ И ОРГАНИЗАЦИОННАЯ СТРУКТУРА АСУ

- ПЕРСПЕКТИВЫ РАЗРАБОТКИ И ВНЕДРЕНИЯ АСУ